Stiftelser

Vi sikrer, at du trygt kan stå inne for kapitalforvaltningen

Som stiftelse har dere et stort ansvar for å få mest mulig ut av formuen.

Med vår rapportering og overvåkning hjelper vi dere med å oppnå høyest mulig avkastning til lavest mulig pris.

Hos Hemonto holder vi oss 100 % uavhengige av finansielle institusjoner. Dessuten rådgir vi ikke om enkeltprodukter og selger heller ikke finansielle produkter.

Bruker dere også mye tid på regnskap og administrasjon?

Klargjøring av regnskapsoppgjør er en viktig oppgave, men det tar tid å postere hver transaksjon. Tid som i stedet kan brukes på andre verdiskapende aktiviteter.

La oss gjøre det praktiske slik at dere har mer tid til stiftelsens primære formål

Hemonto fungerer som deres outsourcede finansavdeling. Vi klarer alt fra løpende avstemming av kontoer og depoter samt utarbeidelse av regnskap for kapitalforvaltning til den løpende dialogen med revisor.

På denne måten kan dere konsentrere dere om stiftelsens hovedformål uten å måtte bekymre dere om alt det administrative.

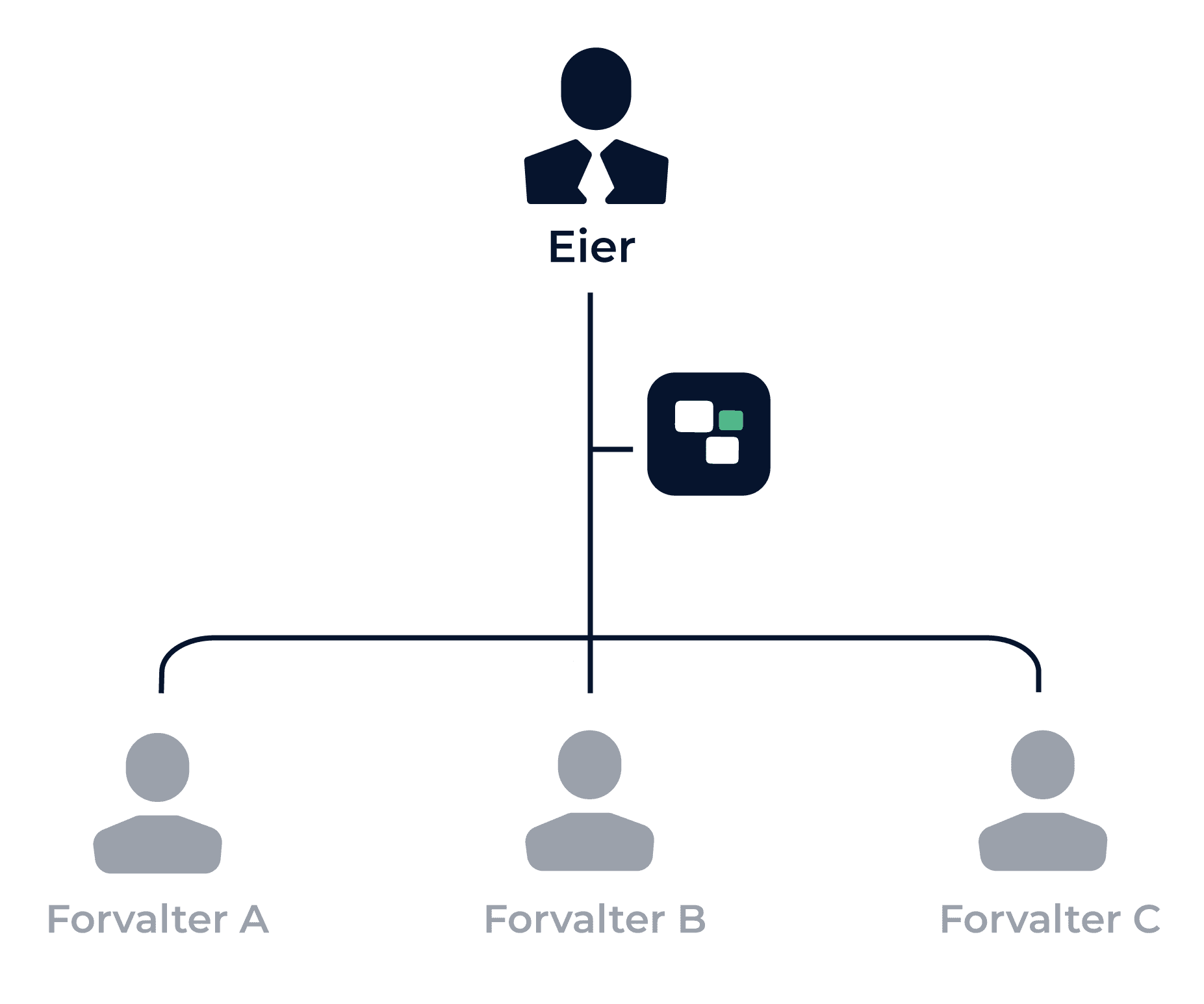

Hvordan vet man hvilken forvalter som har gjort det best?

Det kan være stor forskjell på hvordan de ulike bankene og kapitalforvalterne utøver oppgaven med finansrapportering og risikorapportering.

Mangelen på en felles standard gjør det vanskelig å få innsikt i hvilken forvalter som faktisk har oppnådd det beste resultatet. Og uten den innsikten kan det være en utfordring å ta beslutninger med hensikt på å maksimere stiftelsens avkastning.

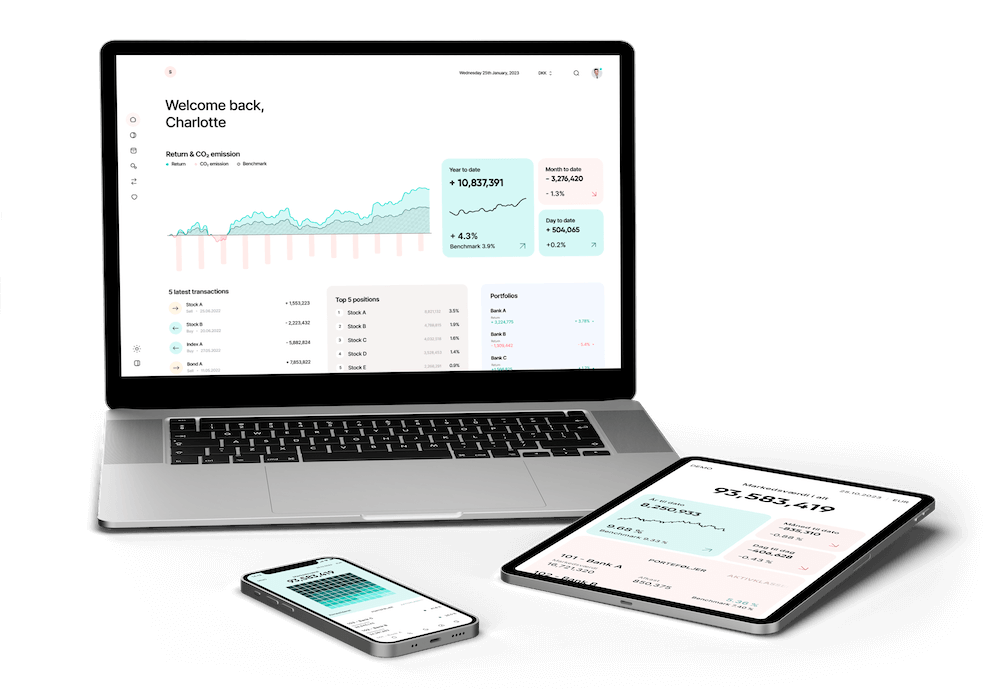

Vi gjør det enkelt å få oversikt over stiftelsens investeringer

Vi samler inn alle stiftelsens data på tvers av banker og kapitalforvaltere og presenterer dem i lett forståelige rapporter innen avkastning, risiko og kostnader i kundeportalen og på appen vår. På denne måten får du alt samlet i en rapporteringsløsning.

Det gir en oversikt på tvers av forvalterne deres og gjør det mulig å sammenligne resultatene til forvalterne.

Med vår konsoliderte rapportering oppnår dere den oversikten og finansielle innsikten som skal til for å ta de korrekte beslutninger for stiftelsens formue.

Har du full oversikt over stiftelsens kapitalforvaltningskostnader?

Det kan være utfordrende å få full oversikt over alle kostnadene forbundet med å investere, da det kan være indirekte kostnader som ikke kommer frem i kostnadsoversikten.

Og hvis du ikke er sikker på hva dere betaler, kan det også være vanskelig å vurdere om dere får nok valuta for pengene.

Vi gir deg en full oversikt over stiftelsens kostnader og sørger for at dere ikke betaler mer enn avtalt

Vi gir deg en fullstendig oversikt over stiftelsens kostnader – selv de som ikke kommer frem på oversikten fra kapitalforvalterne. Samlet sett og for hver enkelt portefølje.

I tillegg dobbeltsjekker vi kostnadene på stiftelsens kapitalforvaltning og sikrer at dere ikke betaler mer enn avtalt. Når vi oppdager en feil, tar vi dialogen med deres forvalter.

Bare i fjor har vi funnet feil i kostnader for titalls millioner, som vi har sørget for å få refundert til våre kunder.

Får du mest mulig ut av stiftelsens kapitalforvaltning?

Stiftelsens kapitalforvaltning er vanligvis en tillitssak som er overlatt til en bank eller annen kapitalforvalter. Det er imidlertid ofte de som har hatt et langt og lojalt samarbeid med samme forvalter, som betaler de høyeste kostnadene for forvaltningen – og da er tilliten kostbar.

Slik bistår vi deg med å få mest mulig ut av stiftelsens kapitalforvaltning

Som en uavhengig partner hjelper vi stiftelser til å sikre at forvaltningen skjer i samsvar med stiftelsens formål og med å sikre at stiftelsen får mest mulig ut av kapitalforvaltningen. Dette gjør vi blant annet ved å oppnå lavere kostnader og gjøre bedre bruk av stiftelsens investeringsrammer og kapitalforvaltere.

Basert på vår inngående kunnskap om kapitalforvaltning, tilbyr vi løpende evaluering og sparring med fokus på avkastning, kostnader og risiko.

Hvis vi i fellesskap kommer frem til at stiftelsens investeringsstrategi bør endres, hjelper vi deg gjerne med å få på plass en skreddersydd investeringsstrategi som tar sikte på å maksimere stiftelsens avkastning innenfor grensene av deres ønsker og behov.

Skulle behovet for å finne en ny forvalter oppstå, hjelper vi med å finne akkurat rette forvalteren på et datadrevet beslutningsgrunnlag.

Oppfyller bankene og kapitalforvalterne stiftelsens krav til etikk og bærekraft?

Tidligere har ikke stiftelsene vært i stand til å vurdere ansvarligheten og bærekraften i sine investeringer, da de ikke har fått den nødvendige informasjonen fra sine banker og forvaltere.

Uten kunnskap om porteføljenes bærekraft har ikke stiftelsene vært i stand til å sette konkrete mål for sine investeringer og heller ikke kunnet formidle sine ambisjoner og resultater på dette området til sine interessenter.

Få innsikt i porteføljens bærekraftprofil med ESG-rapportering

I samarbeid med Matter gir vi deg en detaljert innsikt i stiftelsens porteføljes bærekraftprofil – en innsikt som tidligere bare var forbeholdt de store pensjonskassene.

Vi benytter en detaljert ESG-rapport, som vurderer hver investering på opptil 67 ulike kriterier knyttet til alt fra klima- og miljøhensyn, arbeidsforhold og menneskerettigheter til ansvarlig forretningsdrift.

Med denne innsikten har du muligheten til å ta kontroll over porteføljens bærekraftprofil og du får et solid grunnlag for å formidle den til omverdenen.

Vil du vite mer om våre løsninger?