Dollar Cost Averaging – En investeringsstrategi

Skrevet af Kasper Hald og Eva Marie Keemink

At investere er en hel videnskab for sig, og der findes mange bud på, hvilken strategi, der er bedst at gå i markedet med. Dollar Cost Averaging, eller DCA, er en investeringsstrategi, som er brugt af mange. Men kan strategien give dig et højere afkast og afbøde din risiko? Det kigger vi nærmere på her.

Hvad betyder Dollar Cost Averaging?

Dollar Cost Averaging betyder helt simpelt, at man har en mængde penge, som man splitter op i et antal summer og investerer over tid med et på forhånd fastsat interval i stedet for at investere hele summen med det samme. Hvis man som investor benytter sig af en DCA-strategi, vil man købe sig ind i markedet til en gennemsnitlig pris på et aktiv over en periode og på den måde reducere effekten af udsvingene i markedet. Man mindsker dermed risikoen for at købe sig ind på et dårligt tidspunkt.

DCA er altså en investeringsstrategi, hvor man investerer en på forhånd fastsat sum på et på forhånd bestemt tidspunkt uanset, hvordan markedet ser ud på det pågældende tidspunkt.

Eksempel på en DCA-investering

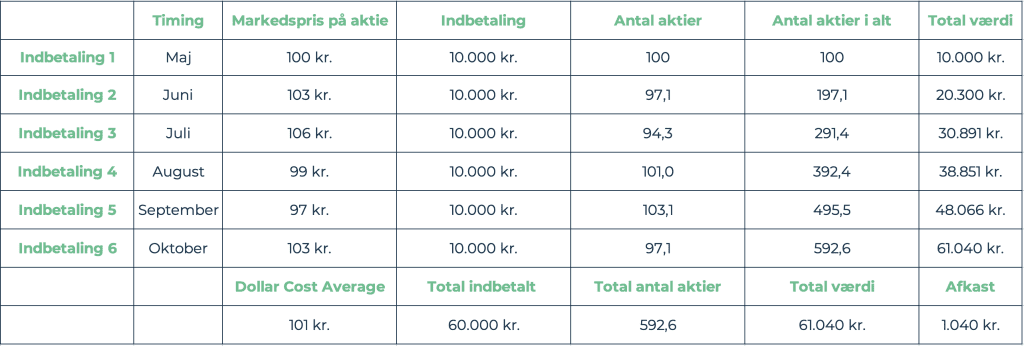

Herunder kan du se en illustration, der viser et eksempel på en investering, der er baseret på DCA.

Investoren her har over en periode på seks måneder investeret seks lige store summer på et aktiv. Over perioden svinger markedsprisen på aktien fra 97 til 106 kr. og investoren ender med en Dollar Cost Average på 101 kr. og en samlet beholdning på 592,6 aktier.

Havde investoren i stedet valgt at investere hele sin sum i maj, hvor prisen pr. aktie var 100 kr., havde han haft 600 aktier og altså været lidt bedre stillet.

Havde han til gengæld investeret hele sin sum i juli, hvor prisen pr. aktie var på sit højeste for perioden, havde han kun haft 566 aktier og altså været lidt dårligere stillet, hvis man ser på perioden i eksemplet.

Hvem benytter Dollar Cost Averaging som investeringsstrategi?

Dollar Cost Averaging er en strategi, der typisk bruges, hvis man har en større sum penge mellem hænderne, som man vil investere. Derfor er det relativt sjældent, at strategien er relevant.

Dem der typisk vil overveje at bruge strategien, er personer, som f.eks. har solgt en virksomhed og dermed står med en stor sum penge, som de ønsker at investere. Det kan også være i forbindelse med en arv.

Kan DCA betale sig i forhold til afkast?

I udgangspunktet kan Dollar Cost Averaging ikke betale sig, hvis man måler på afkast. Over tid er erfaringen, at aktiemarkedet generelt stiger, og derfor er det overordnet set ikke en fordel at vente med at investere.

DCA kan dog være en god strategi, hvis man kommer ind på markedet lige omkring en dårlig periode. Men man kan jo ikke vide, hvornår der kommer en dårlig periode. Hvis man køber sig ind i et almindeligt marked, vil man typisk have købt sig dyrere ind med en DCA-strategi i forhold til at investere hele summen på en gang (også kendt som Lump Sum Investment eller LSI).

Et af de argumenter, der findes for at bruge DCA som investeringsstrategi er, at man mindsker risikoen, hvis man rammer ind i en dårlig periode eller en regulær krise. Historisk set er der dog flere gode perioder end kriser, og derfor kan det afkastmæssigt bedre betale sig at investere hele summen med det samme. Derudover kan man aldrig spå om, hvornår en krise vil komme. Man kan derfor risikere at sprede sin investering over en periode på 12 måneder, men efter 13 måneder opstår der en økonomisk krise – og så har man alligevel tabt.

Derudover vil markedet ofte stige op til en krise, og derfor risikerer man også at købe sig dyrere og dyrere ind lige inden et fald.

Ser man på de helt praktiske konsekvenser af en DCA-strategi, kan transaktionsomkostninger være en overvejelse. Hvis man investerer af flere omgange, vil transaktionsomkostningerne typisk blive højere. Det skal man også tage højde for, når man kigger på afkastet. Dog vil det betyde mindre og mindre jo mere man investerer for.

DCA har en mental fordel

Til trods for, at statistikken viser, at DCA i de fleste tilfælde ikke kan betale sig i forhold til afkast, kan strategien alligevel være mentalt fordelagtig for nogle investorer.

Hvis man f.eks. har solgt sin virksomhed og for første gang står med en stor sum penge, som man ønsker at investere, kan det være svært mentalt at investere det hele ind på en gang. Hvis markedet så ovenikøbet falder i kølvandet på en stor investering, kan det være rigtig hårdt som ny investor – også selvom markedet med stor sandsynlighed over tid vil indhente det tabte igen.

Studier viser at tab føles dobbelt så hårdt som gevinster, og det skal man have in mente, som ny investor.

Her kan Dollar Cost Averaging være en god mulighed for at vænne sig til at investere og mærke markedssvingene stille og roligt ved at investere lidt ad gangen. Det kan give en ny investor en god tryghed, når han kommer ind på markedet.

En yderligere investeringspsykologisk fordel ved DCA kan være at begrænse risikoen for, at man som investor går i panik og begår fejl ved f.eks. at sælge ud igen på et ugunstigt tidspunkt.

Få vores nyhedsbrev og 5 råd til at optimere formuen

Kan være en test af risikoprofil

Gør man sin entre på markedet som investor, kan Dollar Cost Averaging rent faktisk fungere som en test af ens risikoprofil. Hvordan reagerer man mentalt på de fald, som man uundgåeligt vil opleve hen over perioden? Hvis ikke man har ro i maven, når man investerer de første summer, kan det måske være en idé at overveje at justere på allokeringen af de resterende midler. Det kan f.eks. være, at obligationer skal udgøre en større andel af ens portefølje, så man begrænser udsving.

DCA skal kun bruges over en kortere periode

Hvis man som investor vælger at bruge Dollar Cost Averaging og sprede sine investeringer over en periode, er det vigtigt, at perioden ikke bliver for lang. Al statistik viser nemlig, at jo længere perioden bliver, jo mindre er sandsynligheden for, at strategien resulterer i et højere afkast, end hvis man blot havde investeret den samlede sum på en gang. Det er ganske enkelt en effekt af forventningen om, at investeringerne over tid giver et afkast.

Hvilken tidsramme man skal kigge ind i, vil selvfølgelig være helt individuelt. Typisk vil man dog investere en større sum over en periode på nogle uger eller måneder – men ikke flere år.

Dollar Cost Averaging er ikke det samme som periodiske investeringer

Dollar Cost Averaging bliver ofte forvekslet med periodiske investeringer. Det er dog to forskellige begreber.

Periodiske investeringer betyder, at man investerer de penge man har med et periodisk interval. Det kan f.eks. være, hvis man køber aktier for 10.000 hver måned, når man får udbetalt sin løn. DCA tager i stedet sit afsæt i, at man har en sum penge og aktivt vælger at holde dem tilbage for at investere dem over tid.

Det at investere over tid er altså ikke nødvendigvis lig med at man benytter sig af en Dollar Cost Averaging-strategi.

Værd at vide om bæredygtig investering

Denne e-bog guider dig sikkert gennem ESG-junglen. Skriv dig op til vores nyhedsbrev, og modtag e-bogen.