Evaluering af afkast: Det skal du være opmærksom på ved vurdering af 2021-resultater

Skrevet af Rasmus Lund Madsen

Årsskiftet er for mange anledning til at gøre status over året, der er gået. For de fleste investorer betyder det, at årets afkast skal evalueres, og det er altid spændende at finde ud af, hvordan ens investeringer har klaret sig.

I denne artikel guider vi dig igennem, hvordan du bedst evaluerer dit afkast, og hvilke ting du skal være særligt opmærksom på i den forbindelse.

Læs med her, hvor vi bl.a. kommer ind på, hvornår dit benchmark er retvisende, og hvilke punkter du skal se nærmere på i forhold til, om din kapitalforvalter har lavet de rigtige kald i løbet af året, og om du har fået nok ud af forvaltningen af din formue.

Den store håndbog om evaluering af din kapitalforvaltning

Lær hvordan du evaluerer omkostninger og afkast, og hvordan du får mest muligt ud af møderne med dine kapitalforvaltere.

Sammenholder din forvalter dit afkast med et retvisende benchmark?

Det er svært at evaluere, om et afkast er godt eller dårligt, hvis man ikke har noget at sammenligne det med. Derfor er det vigtigt, at du ikke blot evaluerer dit afkast isoleret set, men forholder dig til målet for din strategi og vurderer dit afkast i en markedssammenhæng.

Langt de fleste kapitalforvaltere angiver et benchmark i deres afkastrapporter, men vi ser også eksempler, hvor dette ikke er tilfældet. I så fald vil vi opfordre til, at du enten får din forvalter til at inkludere et benchmark, eller selv sørger for at holde dine investeringer op mod et benchmark. Her kan du også alliere dig med en uafhængig tredjepart som Hemonto.

Når det er på plads, er der en række punkter, du skal være opmærksom på i forhold til dit benchmark. Lad os gennemgå dem herunder.

Hvad er formålet med forvaltningen af din formue?

Helt grundlæggende er der to forskellige tilgange til kapitalforvaltning – absolut og relativ tilgang.

Hvis din forvaltning har en absolut tilgang, betyder det, at din forvalter arbejder på at sikre et positivt afkast og ikke kigger så meget på, hvordan markederne udvikler sig i øvrigt. Det vil sige, at succeskriteriet for din forvalter er at undgå et negativt afkast eller at opnå et bestemt afkast, som er nedskrevet i din investeringsaftale.

Har mandatet derimod en relativ tilgang, vil din forvalters opgave være centreret omkring at slå markedet – typisk karakteriseret ved det benchmark, der fremgår i din investeringsaftale.

Når du evaluerer dit afkast, bør du derfor tage højde for, hvad formålet er med forvaltningen af din formue, og hvilken tilgang der er defineret i din aftale med forvalteren.

Bliver din aktivklasse-sammensætning og risikoprofil afspejlet i dit benchmark?

Vi ser desværre ofte benchmark, der ikke afspejler kundens investeringer i forhold til aktivklasse-sammensætning eller risikoprofil, og som derfor ikke reelt siger meget om, hvor godt eller skidt deres afkast er.

Din kapitalforvalter bør altid anvende et benchmark, der afspejler din investeringsstrategi og den risikoprofil, du har. Ofte vil man være nødt til at bruge et sammensat benchmark bestående af flere indeks.

Lad os som eksempel sige, at du i din portefølje har både aktier, traditionelle obligationer og virksomhedsobligationer. I så fald skal du have et passende benchmark for hver aktivklasse, som kan sammensættes til et samlet benchmark for hele porteføljen med samme vægtning af aktivklasser som i din investeringsstrategi eller det mandat, du har givet din forvalter.

Vi har udformet følgende guideline for år 2021, som du kan bruge, når du evaluerer dit afkast. Overordnet set kan du være tilfreds med dit afkast i 2021, hvis du har opnået mere end:

- Aktier (90% globale og 10% danske): 28,0%

- Blandet mandat – Høj risiko (75% aktier): 20,9%

- Blandet mandat – Middel risiko (50% aktier): 13,5%

- Blandet mandat – Lav risiko (25% aktier): 6,3%

- Traditionel obligationsportefølje (danske stats- og realkreditobl.): -2,1%

Tager din kapitalforvalter højde for omkostninger, når afkastet beregnes?

Derudover skal du være opmærksom på, om din forvalter viser afkastet før eller efter omkostninger. Hvis afkastet vises inden omkostningerne er trukket fra, risikerer du, at du får et misvisende billede af dit resultat.

Forestil dig eksempelvis, at din forvalter har opnået et afkast, der slår benchmarket. Det lyder jo rigtig godt, men hvis omkostningerne for forvaltningen overstiger det opnåede merafkast, så ligger afkastet reelt set ikke over benchmark, når omkostningerne er trukket fra. Og så var afkastet måske bedre på papiret end i virkeligheden.

Har din forvalter lavet de rigtige kald i løbet af året?

Når du har fundet ud af, hvor dit afkast ligger i forhold til dit benchmark, er det tid til at kigge nærmere på, hvilke valg din kapitalforvalter har taget i forhold til forvaltningen af din formue i den periode, du evaluerer. Her vil vi anbefale, at du blandt andet kigger på, om din kapitalforvalter har lavet de rigtige kald, når det kommer til papirudvælgelse og aktivallokering.

Har din forvalter valgt de rigtige papirer?

Først og fremmest bør du evaluere, om din forvalter har været dygtig til at udvælge de rigtige værdipapirer inden for hver aktivklasse. Det vil sige, om din forvalter har formået at holde fingeren på pulsen og udvælge nogle specifikke papirer, som hver især har givet et godt afkast.

Især når det kommer til aktier, har forskellige brancher eller sektorer det ofte med at klare sig enten godt eller dårligt alt efter, hvordan økonomien udvikler sig. Derfor kan det have stor betydning for dit endelige resultat, hvis din forvalter har valgt at investere flere midler i en bestemt branche eller sektor.

I den forbindelse anbefaler vi, at du holder din forvalters performance op mod et bredt benchmark, som repræsenterer de rammer, du har opstillet i form af fordeling af aktivklasser og ønsket risikoniveau. Dit benchmark bør altså ikke repræsentere et sektortilt, medmindre du specifikt har bedt din forvalter om at fokusere på en bestemt branche eller sektor.

Når du anvender et bredt benchmark, som afspejler det afkast, du kunne have fået inden for rammerne af din investeringsstrategi, kan du bruge det til at vurdere, om et bestemt sektortilt har været et godt eller et dårligt valg.

Har din forvalter investeret i de rigtige aktivklasser?

Hvis din forvalter har mandat til at investere i flere forskellige aktivklasser, er det desuden en god idé at kigge ind i, om forvalteren løbende har lavet ændringer i allokeringen mellem aktivklasserne i løbet af året (taktisk allokering). Og i så fald, om det har været de rigtige kald i forhold til markedstimingen.

Typisk vil dine forvaltere have nogle rammer for, hvor meget de må afvige fra den langsigtede (strategiske) aktivallokering, og det giver dig mulighed for at vurdere, hvor meget ekstra afkast din forvalter har skabt ved at udnytte sine rammer til at flytte investeringerne mellem aktivklasserne.

Dette kan du gøre ved at holde din forvalters performance op mod et benchmark, som afspejler den allokering, der danner udgangspunktet for din investeringsstrategi. Alt efter om performance er over eller under dette, kan du se, om de valgte aktivklasser og vægtningen i porteføljen har bidraget positivt eller negativt til årets resultat

Den store håndbog om evaluering af din kapitalforvaltning

Lær hvordan du evaluerer omkostninger og afkast, og hvordan du får mest muligt ud af møderne med dine kapitalforvaltere.

Får du nok ud af din kapitalforvaltning?

Når du har set nærmere på de valg, dine kapitalforvaltere har taget, er det tid til at vurdere, om du har fået nok ud af forvaltningen. Lad os sammen dykke ned i nogle af de punkter, du kan overveje.

Har din forvalter udnyttet sine rammer for risiko – og fået noget ud af det?

Hvis din forvalter har valgt at udnytte rammerne og afvige fra investeringsstrategiens udgangspunkt ved f.eks. at investere med en lidt højere risiko, kan du evaluere, om dette valg har betalt sig i form af et højere afkast end benchmarket, eller om forvalteren har investeret med en højere risiko uden at opnå et bedre afkast. Den ekstra risiko skal naturligvis gerne afspejle sig i afkastet.

Får du nok ud af det, du betaler for aktiv forvaltning af porteføljen?

Hvis du betaler for aktiv forvaltning, bør du desuden overveje, om du også får nok ud af den ekstra omkostning, det er at få porteføljen aktivt forvaltet. I sidste ende er dine omkostninger til forvaltningen jo penge, der går fra dit afkast.

I den forbindelse er det vigtigt at se på det store billede frem for at drage hurtige konklusioner. Men hvis din forvalter i en længere periode har underperformet, kan det være en god idé at overveje, om du får det, du betaler for, eller om du ville kunne opnå det samme eller et bedre afkast for lavere omkostninger ved at investere passivt eller ved at finde en anden aktiv forvalter til opgaven.

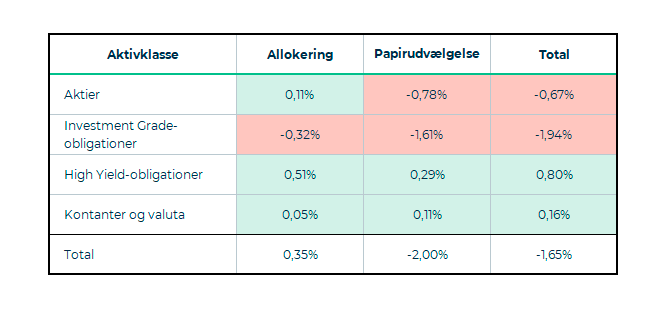

Hos Hemonto har vi udviklet en model til afkastdekomponering, der viser præcis, hvordan dine forvaltere skaber afkast. Du får indsigt i, hvordan forvalteren har klaret sig i de forskellige aktivklasser, og hvor stor en del af afkastet, der kan henføres til valg af aktivklasser og vægtningen i porteføljen.

Vores model er udviklet på baggrund af den nyeste forskning, og analysen bygger på samme afstemte og objektive datagrundlag som al vores rapportering.

Du kan se et eksempel på afkastdekomponering herunder:

I eksemplet kan du se, at forvalterens allokering mod aktier har haft en positiv effekt på porteføljens afkast, mens udvælgelsen af de enkelte papirer har påvirket afkastet negativt.

Hvis forvalteren i stedet havde fulgt en passiv strategi og udelukkende brugt sine evner inden for allokering, ville kunden have haft mulighed for at opnå et afkast, der var højere end benchmarket. Samtidig ville kunden have sparet på omkostningerne til aktiv forvaltning.

Kender du dine forvalteres spidskompetencer?

Når du løbende evaluerer dine forvalteres performance, får du en god forståelse for, hvad deres spidskompetencer er. Den ene forvalter er måske dygtig til at udvælge specifikke værdipapirer indenfor hver aktivklasse, hvor den anden er dygtig til at vælge vægtningen af de forskellige aktivklasser. Det kan naturligvis variere i de enkelte perioder, og du skal derfor være påpasselig med at evaluere din kapitalforvaltning på for kort sigt.

Når du ved mere om, hvor dit afkast stammer fra, og på hvilke områder dine forskellige forvaltere er stærkest, får du nogle rigtigt stærke kort på hånden. Det giver dig mulighed for at overveje, hvordan du drager bedst nytte af dine forvalteres spidskompetencer, ligesom det hjælper dig med at identificere de områder, hvor du måske skal trykke dem lidt på maven.

Skal vi hjælpe dig med at evaluere dit afkast?

Hos Hemonto hjælper vi vores kunder med at vælge det helt rette benchmark for deres investeringer og få indsigt i, hvad der skaber deres afkast. Derudover tilbyder vi uafhængig sparring og second opinions på forvalternes evaluering af egen indsats og resultater samt på deres generelle kommentarer til markedet.

Vi har gennemgået og analyseret flere end 1.000 porteføljer, og vi overvåger samlet set investeringer for over 400 mia. kr. Vi har således et meget omfattende datagrundlag at basere vores rådgivning på.

Hvis du vil høre mere om, hvad vi kan gøre for dig, er du velkommen til at give os et kald eller sende en mail. Vi ser frem til at høre fra dig.