SFDR og EU-taksonomien – få overblik over ESG-lovgivning fra EU

Skrevet af Ken Gamskjær og Isabella S. Rasmussen

Den 10. marts 2021 trådte EU’s Sustainable Finance Disclosure Regulation (SFDR) i kraft, og det betyder, at der nu stilles øgede oplysningskrav til bl.a. banker, kapitalforvaltere og investeringsforeninger, når det kommer til bæredygtige investeringer.

Den nye lovgivning skal være med til at sikre større gennemsigtighed for investorerne på ESG-området og bedre sammenlignelighed af bæredygtige investeringer på tværs af medlemslandene.

Selvom SFDR allerede er trådt i kraft, er EU-Kommissionen imidlertid fortsat i gang med at udarbejde det klassificeringssystem (EU-taksonomien), som definerer, hvad der må kaldes bæredygtigt, og som finansielle markedsdeltagere og rådgivere skal bruge som udgangspunkt, når de oplyser om bæredygtigheden af deres produkter.

Det kan være svært at finde hoved og hale i de forskellige lovgivninger, hvordan de er relateret til hinanden, og hvad der træder i kraft hvornår. Det får du overblik over i denne artikel.

Værd at vide om bæredygtig investering

Denne e-bog guider dig sikkert gennem ESG-junglen. Skriv dig op til vores nyhedsbrev, og modtag e-bogen.

Ny ESG-lovgivning skal give investorer indsigt og fremme bæredygtige investeringer

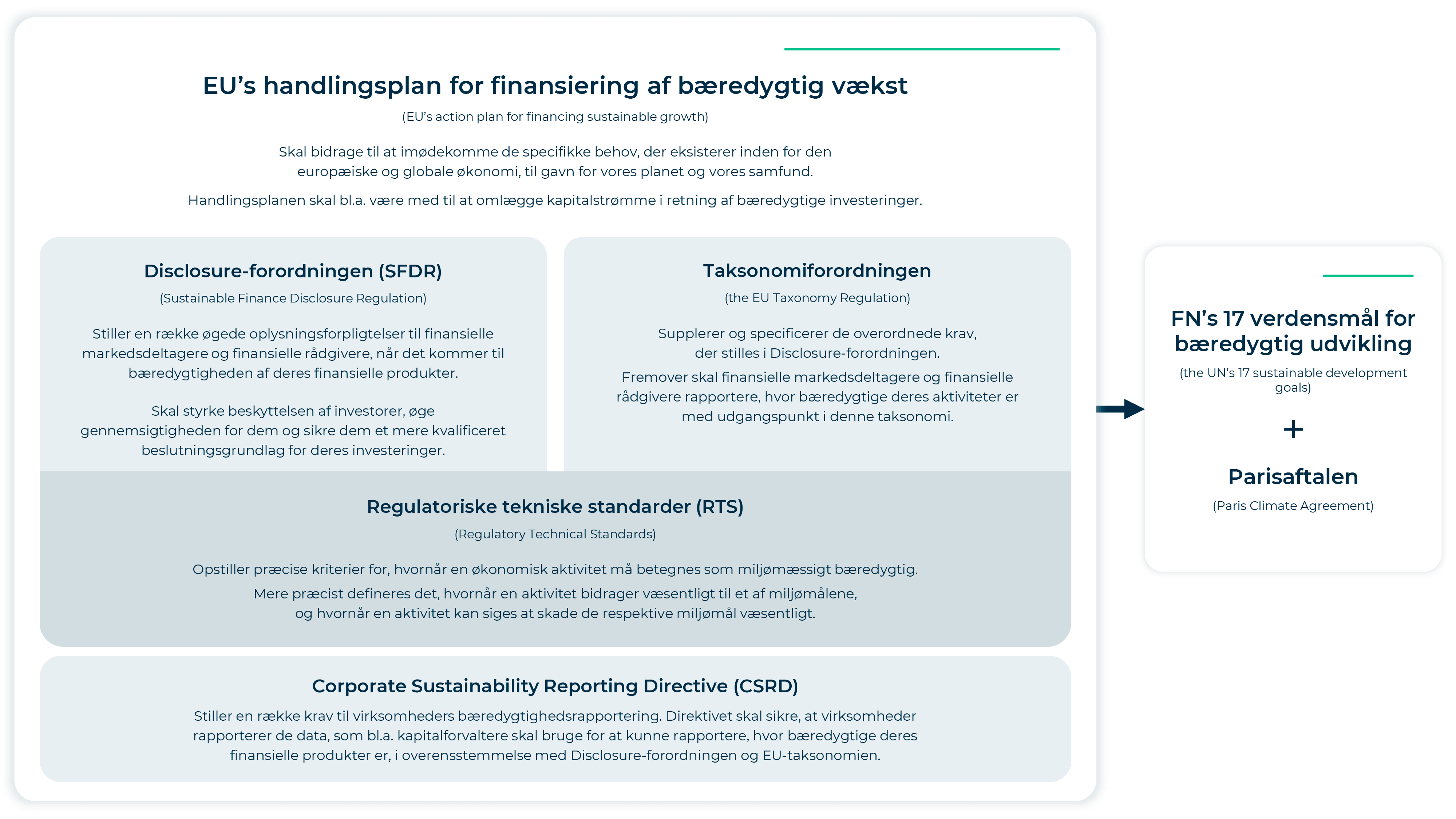

De nye ESG-lovgivninger er en del af EU-Kommissionens handlingsplan for finansiering af bæredygtig vækst (action plan on financing sustainable growth), som skal bidrage til, at målene i EU-Kommissionens Green Deal nås.

The European Green Deal er en plan for, hvordan EU skal blive det første kontinent, der når Net Zero i overensstemmelse med Parisaftalen, og for hvordan EU skal nå FN’s verdensmål samt blive en moderne, ressourceefficient og konkurrencedygtig økonomi.

EU-Kommissionen har vurderet, at der er behov for, at ikke kun offentlige midler men også privat kapital kanaliseres over i bæredygtige investeringer, hvis vi skal målene i Green Deal.

Deres handlingsplan for finansiering af bæredygtig vækst skal derfor være med til at nedbringe greenwashing og sikre, at det bliver nemmere for investorer at investere bæredygtigt.

SFDR – Sustainable Finance Disclosure Regulation

En af forordningerne i handlingsplanen er SFDR, der har det formelle navn forordning (EU) 2019/2088 om bæredygtighedsrelaterede oplysninger i sektoren for finansielle tjenesteydelser, men som også ofte omtales som Disclosure-forordningen.

SFDR forpligter finansielle markedsdeltagere såsom pensionskasser, banker og forsikringsselskaber til at dokumentere og oplyse, hvor bæredygtige deres investeringsprodukter er.

Ved at stille de samme oplysningskrav i hele EU er målet med SFDR at sikre lige konkurrencevilkår for bæredygtige investeringsprodukter og gøre det lettere for investorer at sammenligne produkterne på tværs af landene.

De øgede oplysningskrav skal ”styrke beskyttelsen af slutinvestorer og forbedre oplysningerne til dem” (SFDR), så de kan træffe deres investeringsbeslutninger på et kvalificeret grundlag.

EU-taksonomien

For at sikre at vi i hele EU taler samme sprog, når vi snakker om bæredygtighed, er EU-Kommissionen i gang med at udvikle en taksonomi, der klassificerer bæredygtige aktiviteter både i henhold til miljøet, det sociale og selskabsledelse; ”Oprettelse af et fælles klassificeringssystem for bæredygtige aktiviteter er den vigtigste og mest presserende foranstaltning i handlingsplanen” (Taksonomiforordningen).

Taksonomiforordningen – forordning (EU) 2020/852 af 18. juni 2020 om fastlæggelse af en ramme til fremme af bæredygtige investeringer og om ændring af forordning (EU) 2019/2088 – er en specificering af de overordnede krav, der stilles i SFDR, og det er med udgangspunkt i denne taksonomi, at virksomheder fremover skal rapportere, hvor bæredygtige deres aktiviteter er.

Det er ikke kun finansielle markedsdeltagere, der skal rapportere i overensstemmelse med EU-taksonomien, men også andre større virksomheder, der er omfattet af CSRD.

I første omgang har kommissionen fokus på miljømæssigt bæredygtige aktiviteter, som de har opstillet seks mål for:

- Modvirkning af klimaændringer

- Tilpasning til klimaændringer

- Bæredygtig anvendelse og beskyttelse af vand- og havressourcer

- Omstilling til en cirkulær økonomi

- Forebyggelse og bekæmpelse af forurening

- Beskyttelse og genopretning af biodiversitet og økosystemer

En økonomisk aktivitet må betegnes som miljømæssigt bæredygtig, hvis den:

- bidrager væsentligt til mindst ét af ovenstående seks miljømål

- ikke gør væsentlig skade på nogen af de seks miljømål

- overholder minimumsgarantier for menneskerettigheder og arbejdstagerrettigheder

- lever op til en række tekniske screeningskriterier fastsat af EU

De tekniske screeningskriterier er en række konkrete krav, et finansielt produkt skal leve op til for at kunne siges at bidrage væsentligt til et af miljømålene. De betegnes også som regulatoriske tekniske standarder (RTS).

Corporate Sustainability Reporting Directive (CSRD)

For at finansielle markedsdeltagere som kapitalforvaltere og pensionskasser skal kunne leve op til kravene i SFDR, har de brug for de rette oplysninger fra de virksomheder, de har investeret i. I april 2021 besluttede EU-Kommissionen derfor at udarbejde et Corporate Sustainability Reporting Directive (CSRD), som skal sikre, at virksomheder rapporterer de data, som kapitalforvalterne skal bruge for at kunne rapportere, hvor bæredygtige deres finansielle produkter er – i overensstemmelse med SFDR og EU-taksonomien.

CSRD erstatter NFRD (Non-Financial Reporting Directive), som ikke længere levede op til EU’s ambitioner om bæredygtighed og derfor trængte til at blive moderniseret. CSRD kommer til at omfatte flere virksomheder end NFRD.

Få en grundig gennemgang af CSRD her.

I grafikken herunder får du et overblik over relationerne mellem de forskellige forordninger.

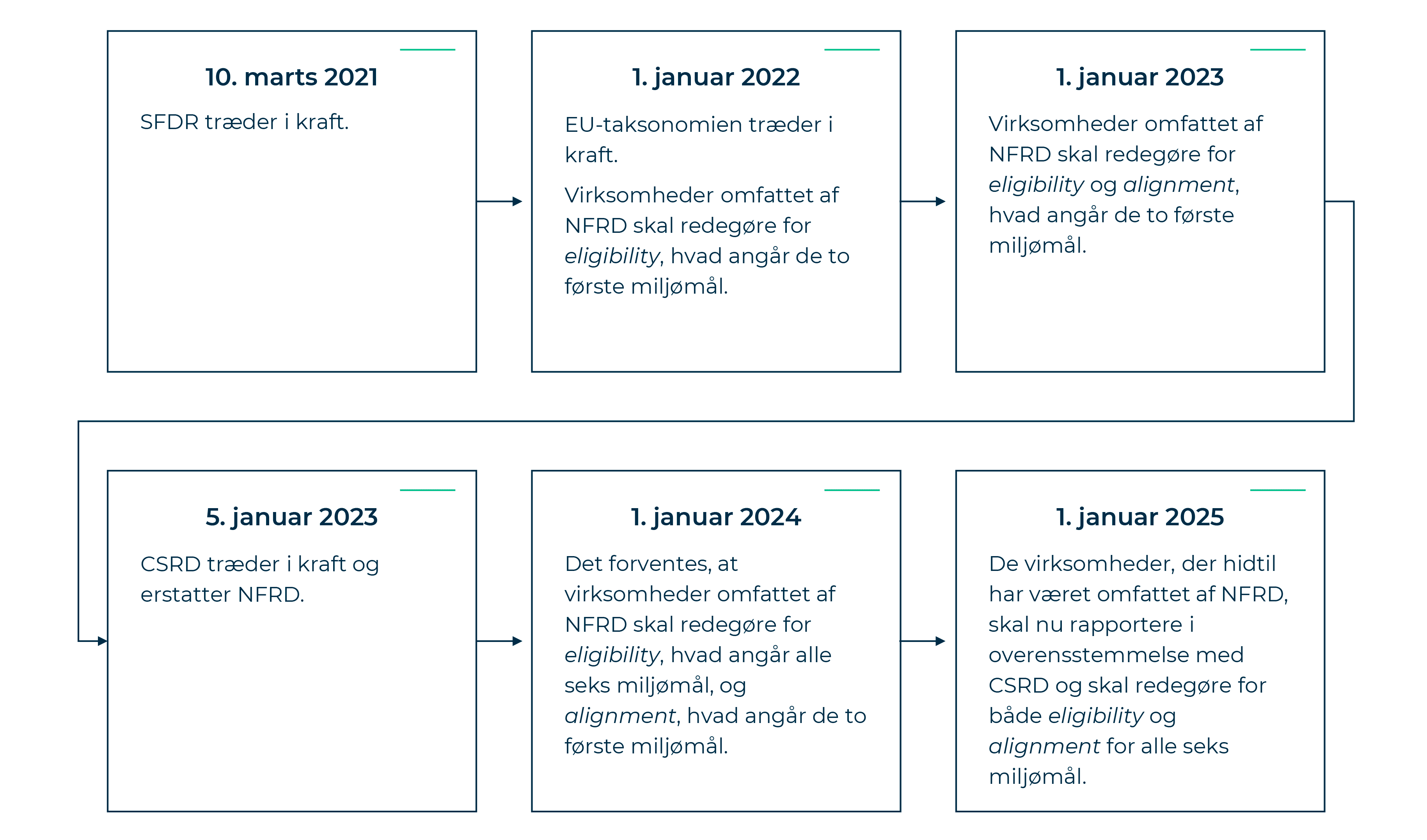

Tidslinje for implementeringen af SFDR, EU-Taksonomien og CSRD

SFDR trådte som nævnt i kraft den 10. marts 2021.

CSRD trådte i kraft 5. januar 2023, men de første virksomheder skal først rapportere i overensstemmelse med CSRD fra 1. januar 2025 i deres rapportering for 2024.

De tekniske screeningskriterier (RTS’er) for de første to miljømål blev vedtaget den 4. juni 2021 og har fundet anvendelse siden 1. januar 2022.

For bedre at kunne forstå EU-taksonomiens implementeringsproces kommer her en kort forklaring af to begreber relateret til taksonomien – eligibility og alignment.

Eligibility: EU-taksonomien omfatter kun de økonomiske aktiviteter, der er definerede i de tekniske screeningskriterier for miljømålene, og det er således kun disse aktiviteter, virksomhederne skal rapportere for i overensstemmelse med taksonomien. De af virksomhedens økonomiske aktiviteter, der er omfattet af taksonomien, er eligible. Når virksomhederne skal rapportere for deres økonomiske aktiviteters eligibility betyder det altså, at de skal redegøre for, hvilke af aktiviteterne, der er omfattet af EU-taksonomien.

Alignment: Når virksomhederne skal rapportere for deres økonomiske aktiviteters alignment, betyder det, at de skal redegøre for, hvilke af deres eligible økonomiske aktiviteter (det vil sige de aktiviteter, der er omfattet af taksonomien), der lever op til de tekniske screeningskriterier og dermed kan betegnes som bæredygtige.

De tekniske screeningskriterier for de resterende fire miljømål er fortsat under udarbejdelse, og tidslinjen for hele implementeringsprocessen ligger således ikke fast endnu. Herunder får du imidlertid et overblik over processen, og hvordan den forventes at se ud over de kommende år.

Værd at vide om bæredygtig investering

Denne e-bog guider dig sikkert gennem ESG-junglen. Skriv dig op til vores nyhedsbrev, og modtag e-bogen.

Vil du vide mere om bæredygtig investering?

ESG-området er lidt af en jungle, som det kan være både tidskrævende og udfordrende for investorer at navigere i.

Hos Hemonto har vi mange års erfaring inden for området, og på vores blog kan du finde flere artikler, vi har skrevet om emnet.

Du kan også læse mere om vores arbejde med at udarbejde investeringsstrategier med fokus på bæredygtighed for vores kunder.

Hvis du har spørgsmål til artiklen eller vores arbejde med området, må du endelig give os et kald eller sende en mail.

Kontakt