CSRD – alt du skal vide om det nye Corporate Sustainability Reporting Directive

Skrevet af Isabella S. Rasmussen

I løbet af de seneste år har EU-Kommissionen arbejdet på og vedtaget en række forordninger relateret til ESG – herunder CSRD – der skal gøre det nemmere at investere bæredygtigt på tværs af EU’s medlemslande. Det er håbet, at det vil være med til at øge mængden af kapital, der kanaliseres over i bæredygtige investeringer.

Disse tiltag er et led i EU-Kommissionens handlingsplan for finansiering af bæredygtig vækst (action plan on financing sustainable growth), som skal bidrage til, at målene i EU-Kommissionens Green Deal nås.

The European Green Deal er en plan for, hvordan EU skal blive det første kontinent, der når Net Zero i overensstemmelse med Parisaftalen, og for hvordan EU skal nå FN’s verdensmål samt blive en moderne, ressource-efficient og konkurrencedygtig økonomi.

Før vi kaster os ud i at gennemgå CSRD, så lad os kort få et overblik over baggrunden for udarbejdelsen af denne forordning, og hvordan den hænger sammen med de andre forordninger, som er en del af handlingsplanen.

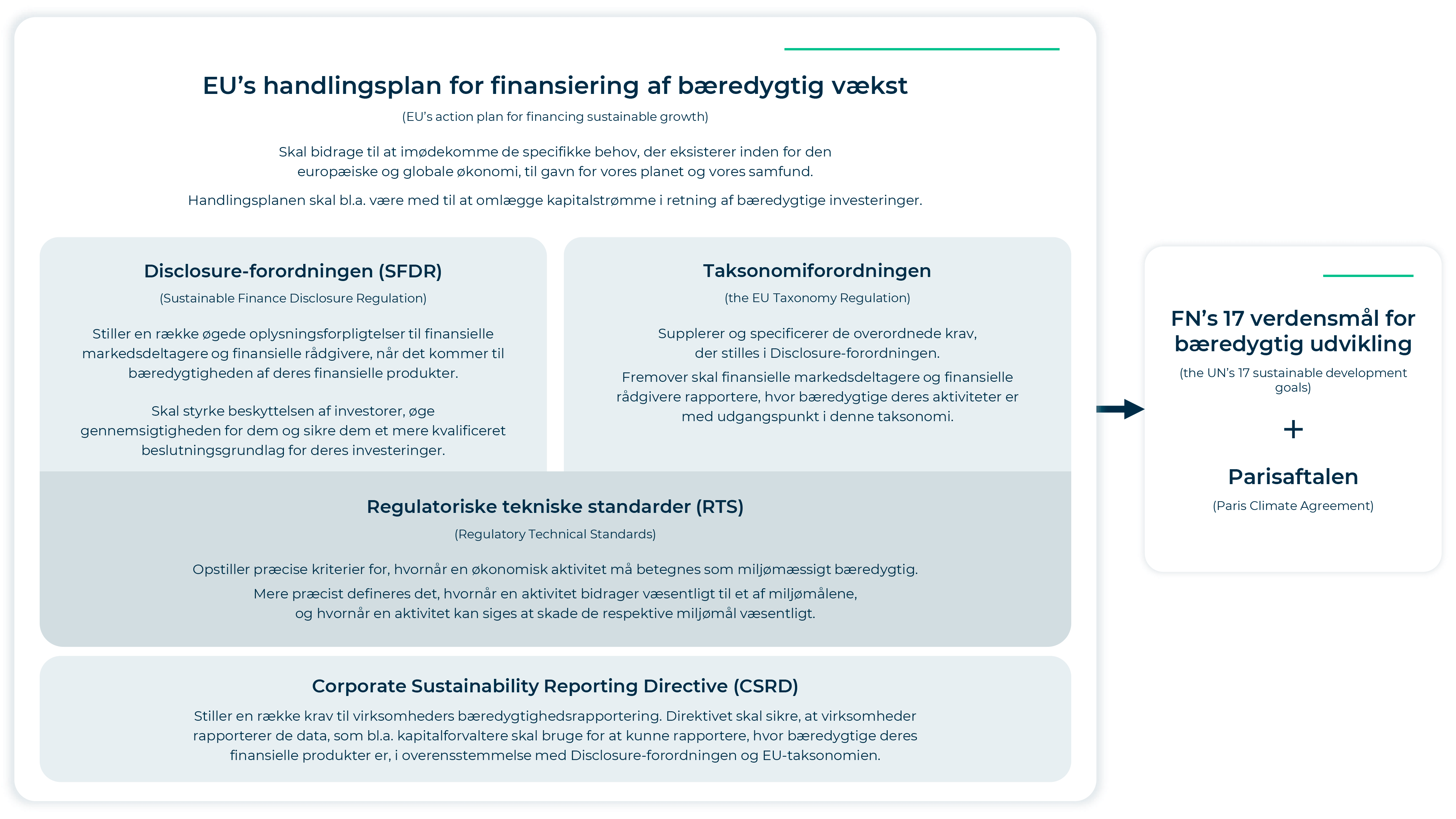

De fire elementer i EU’s handlingsplan for finansiering af bæredygtig vækst

Helt overordnet kan man sige, at der er fire elementer i EU’s handlingsplan, mellem hvilke der er et afhængighedsforhold.

Det mest overordnede element er Disclosure-forordningen – eller forkortet SFDR – som formelt har det mundrette navn forordning (EU) 2019/2088 om bæredygtighedsrelaterede oplysninger i sektoren for finansielle tjenesteydelser.

Den forpligter finansielle markedsdeltagere såsom pensionsselskaber, banker og kapitalforvaltere til at dokumentere og oplyse, hvor bæredygtige deres investeringsprodukter er. Målet med forordningen er at sikre lige konkurrencevilkår for bæredygtige investeringsprodukter på tværs af medlemslandene og samtidig gøre det lettere for investorer at sammenligne produkterne.

De tre andre elementer skal sikre, at de finansielle markedsdeltagere rent faktisk kan overholde SFDR.

Det næste element er således Taksonomiforordningen – også kendt som EU-taksonomien (forordning (EU) 2020/852 af 18. juni 2020 om fastlæggelse af en ramme til fremme af bæredygtige investeringer og om ændring af forordning (EU) 2019/2088).

EU-taksonomien specificerer de krav, der stilles i Disclosure-forordningen. Taksonomien definerer, hvad der kan klassificeres som bæredygtige investeringer, og sikrer på den måde, at finansielle markedsdeltagere taler samme sprog, når de rapporterer om, hvor bæredygtige deres produkter er.

De tredje element af handlingsplanen for finansiering af bæredygtig vækst er en række regulatoriske tekniske standarder (RTS’er). RTS’erne stiller en række helt konkrete krav, som et finansielt produkt skal leve op til, for at det må betegnes som værende bæredygtigt i overensstemmelse med EU-taksonomien.

Og nu til det, du egentlig er kommet for at læse om – nemlig Corporate Sustainability Reporting Directive, oftest forkortet til CSRD – som er det fjerde element i EU’s handlingsplan.

Få vores nyhedsbrev

CSRD – Corporate Sustainability Reporting Directive

CSRD erstatter NFRD (Non-Financial Reporting Directive), som ikke længere levede op til EU’s ambitioner om bæredygtighed og derfor trængte til at blive moderniseret.

Formålet med CSRD

For at kapitalforvaltere, pensionskasser og andre finansielle markedsdeltagere kan leve op til kravene i Disclosure-forordningen, har de brug for de rette oplysninger fra de virksomheder, de har investeret i. Det skal CSRD sikre, at de har.

Forordningen kræver nemlig, at virksomheder rapporterer de ESG-data, som kapitalforvalterne skal bruge for at kunne vurdere og rapportere, hvor bæredygtige deres finansielle produkter er – i overensstemmelse med Disclosure-forordningen og EU-taksonomien.

Det vil altså sige – og hold nu fast – at virksomheders rapportering om bæredygtighed i overensstemmelse med CSRD skal sikre, at virksomhederne kan screenes med udgangspunkt i de regulatoriske tekniske standarder (RTS), for at finansielle markedsdeltagere kan klassificere deres investeringer i virksomhederne ud fra EU-taksonomien og dermed rapportere om bæredygtigheden af deres investeringsprodukter i overensstemmelse med Disclosure-forordningen.

Der er således et direkte afhængighedsforhold mellem de forskellige forordninger, hvilket også er illustreret i grafikken herunder.

Double Materiality

Corporate Sustainability Reporting Directive er baseret på princippet om double materiality. Et vigtigt begreb som det måske ikke er alle, der kender til, så her kommer en kort forklaring.

Overordnet set er der to forskellige måder at forstå ESG-investering på.

Nogle mener, at det udelukkende består i at finde ud af, hvilke ESG-relaterede risici en virksomhed er eksponeret for, og hvilke finansielle konsekvenser de kan have for virksomheden. Og derefter vælge at investere i de virksomheder, der håndterer disse ESG-risici bedst.

Mange ESG-ratingbureauer baserer udelukkende deres ratings på denne forståelse af ESG.

Andre mener, at det er lige omvendt. At ESG handler om at tage højde for, hvordan virksomheder påvirker verdenen omkring dem – i stedet for hvordan verdenen omkring virksomheden påvirker virksomheden.

Investorer med dette syn på ESG vil i højere grad vælge deres investeringer på baggrund af, hvor ESG-venlige og bæredygtige, virksomhedernes aktiviteter er – og fravælge virksomheder, der har en negativ påvirkning på omverdenen.

Princippet om double materiality går ud på at tage højde for begge definitioner af ESG. Det vil sige, at CSRD forpligter virksomheder til at rapportere både, hvordan deres aktiviteter påvirker verdenen omkring dem, men også hvilke ESG-risici de er eksponerede for, og hvordan de håndterer dem.

Og ligesom alle større virksomheders regnskab skal godkendes af en autoriseret revisor, kommer CSRD også til at indebære regler om revision af de ESG-data, virksomhederne rapporterer. På nuværende tidspunkt bliver der nemlig ikke ført tilsyn med de ESG-data, som selskaberne rapporterer, og det har givet anledning til tvivl hos investorer om, hvorvidt man nu også kan stole på virksomhedernes ESG-data. Det skal de nye regler sikre, at man kan.

Værd at vide om bæredygtig investering

Denne e-bog guider dig sikkert gennem ESG-junglen. Skriv dig op til vores nyhedsbrev, og modtag e-bogen.

CSRD’s samspil med globale standardiseringsinitiativer

Det er hensigten, at EU’s standarder for bæredygtighedsrapportering skal bygge på og bidrage til globale standardiseringsinitiativer, herunder det nyligt etablerede International Sustainability Standards Board (ISSB) etableret af IFRS Foundation.

EU har således allerede etableret et tæt samarbejde med IFRS Foundation, så der kan sikres overensstemmelse mellem EU’s og ISSB’s kommende standarder. Læs mere om IFRS Foundation og ISSB i artiklen Nye globale standarder for ESG-rapportering på vej.

EU-Kommissionen understreger dog, at de globale standarder ifølge dem bør være nogle fælles minimumskrav for rapportering, som imidlertid ikke skal bremse dem, der gerne vil gå længere, end de globale standarder lægger op til; “we believe that global standards should be a common floor, not a ceiling that limits those who want to go further and faster.”

CSRD vil således blive baseret på og bidrage til disse initiativer, men vil gå længere, hvor det er nødvendigt for at nå EU’s egne ambitioner.

Tidslinje over implementering af EU’s ESG-lovgivning

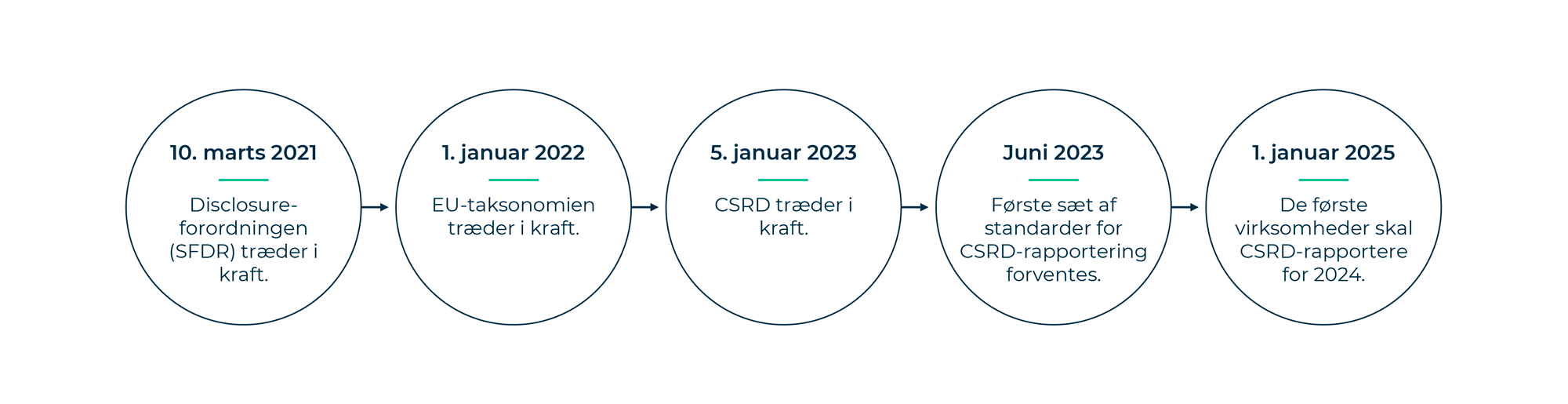

CSRD trådte i kraft den 5. januar 2023. Reglerne kommer til at gælde for ca. 50.000 virksomheder, hvoraf de første virksomheder i 2025 for året 2024 skal rapportere i overensstemmelse med CSRD.

Det gælder ifølge Det Europæiske Råd også ikke-europæiske lande, som har en nettoomsætning på over 150 millioner euro i EU, og som har mindst ét datterselskab eller en filial i EU.

Vil du vide mere om ESG og bæredygtig investering?

ESG-området er lidt af en jungle, som det kan være både tidskrævende og udfordrende for investorer at navigere i.

Hos Hemonto har vi mange års erfaring inden for ESG-området, og på vores blog kan du finde flere artikler, vi har skrevet om emnet. Du kan også læse mere om vores arbejde med at udarbejde ESG-strategier for vores kunder.

Hvis du har spørgsmål til artiklen eller vores arbejde med ESG-området, er du velkommen til at give os et kald eller sende en email.

Kontakt