Analyse af fondes afkast og risiko: Nye investeringsregler på vej

Skrevet af Ken Gamskjær

De nuværende regler for, hvordan almennyttige fonde må investere deres formuer, er længe blevet kritiseret for ikke at være tilpasset det nuværende lavrentemiljø. Nu er et forslag til en række nye investeringsregler i anbringelsesbekendtgørelsen blevet sendt i høring.

Læs med her, hvor vi gennemgår de vigtigste ændringsforslag og analyserer, hvilken effekt en tidligere implementering af forslagene kunne have haft.

Den store håndbog om evaluering af din kapitalforvaltning

Lær hvordan du evaluerer omkostninger og afkast, og hvordan du får mest muligt ud af møderne med dine kapitalforvaltere.

Investeringsreglerne i anbringelsesbekendtgørelsen – og hvorfor bliver de kritiseret

Anbringelsesbekendtgørelsen er kort fortalt et sæt investeringsregler, som almennyttige fonde er forpligtede til at følge, hvis ikke deres vedtægter indeholder bestemmelser for anbringelse af fondens bundne kapital.

Anbringelsesbekendtgørelsen omfatter blandt andet følgende regler for forvaltningen af almennyttige fondes formue:

- Formuen skal anbringes gennem en forvaltningsafdeling i et pengeinstitut, der er godkendt af justitsministeriet.

- Mindst 50% af formuen skal placeres i såkaldt ”sikre” obligationer som f.eks. stats- eller realkreditobligationer.

- Resten af formuen må fordeles på aktier, erhvervsobligationer og konvertible obligationer, investeringsforeninger samt spare- og andelskassebeviser.

- Højst 15% af formuen placeres i aktier, erhvervsobligationer eller konvertible obligationer, der er udstedt af samme selskab.

- Obligationsinvesteringer skal være i rentebærende obligationer.

- Kontante midler, der fremkommer ved udtrækning af obligationer, salg af aktiver, afdrag på eller indfrielse af pantebreve eller på lignende måde, skal indsættes på en særskilt bank- eller sparekassekonto snarest muligt.

Formålet med bekendtgørelsen er at sikre, at fondenes midler forvaltes forsvarligt, og at fondsbestyrelserne undgår at tage unødigt store risici. Investeringsområdet har dog ændret sig betydeligt, siden reglerne blev formuleret i juli 2013, og med de lave renter, vi ser i dag, er det svært at opnå afkast på de sikre obligationer.

Derfor oplever mange fonde, at de i dag har færre penge til almennyttige uddelinger end tidligere. Af den grund har både eksperter og fonde kritiseret reglerne i anbringelsesbekendtgørelsen for at begrænse fondenes mulighed for at bidrage til de gode formål, de er sat i verden for at støtte.

Revidering af anbringelsesbekendtgørelsen skal lempe investeringsreglerne

Nu er en række nye regler dog lige på trapperne. En ny anbringelsesbekendtgørelse fra Civilstyrelsen udarbejdet i tæt samarbejde med Finans Danmark er netop blevet sendt i høring.

Ændringsforslaget er sat i verden for at tage højde for de ændrede vilkår på investeringsområdet og dermed forbedre fondenes muligheder for at opnå afkast af deres investeringer. Det skal ske gennem følgende ændringer af de nuværende regler:

- Andelen af midler, der skal placeres i sikre obligationer sænkes fra 50% til 25% som følge af det lave renteniveau.

- Reglen om at højst 15% af formuen må placeres i aktiver, der er udstedt af samme selskab, fastholdes for at sikre spredning af fondenes midler.

- Fondene skal have tilladelse til at investere i obligationer, der giver nul eller negativ rente, så de bedre kan sammensætte deres investeringer i overensstemmelse med deres risikoprofil.

- Tidsfristen for anbringelse af kontante midler skal præciseres til tre måneder for at mindske risikoen for tabt afkast på likvider, der anbringes for sent.

- Det skal være muligt for fondene at investere i blandede investeringsforeninger, som både indeholder aktier og obligationsafdelinger i én samlet fondskode.

Den store håndbog om evaluering af din kapitalforvaltning

Lær hvordan du evaluerer omkostninger og afkast, og hvordan du får mest muligt ud af møderne med dine kapitalforvaltere.

Hvad betyder de foreslåede allokeringsændringer for afkast og risiko?

Vi har analyseret, hvordan forvaltningen af en fonds kapital kunne have set ud, hvis de foreslåede investeringsregler var blevet implementeret tidligere. I analysen inddrager vi udelukkende historiske data, hvorfor resultaterne bør betragtes i lyset af dette.

Vi har sammensat tre eksempler på porteføljer, som afspejler forskellige risikoniveauer. Porteføljerne er dannet ved hjælp af brede indekser inden for hver af de anvendte aktivklasser. Hvor det er muligt, benytter vi Exchange Traded Funds (ETF’er), som tracker afkastet i et indeks fratrukket omkostninger. På den måde er indekset investerbart og tager højde for omkostningselementer forbundet med investeringen.

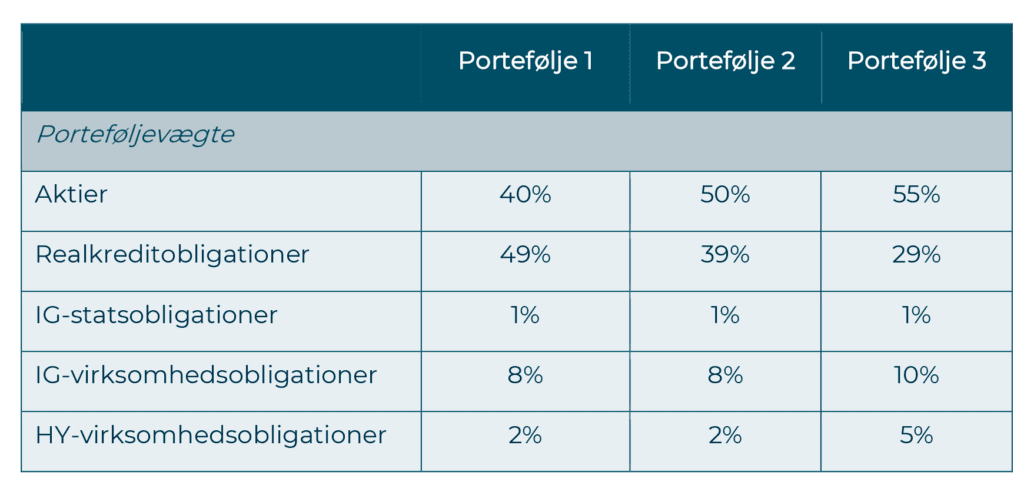

De tre porteføljer er dannet med følgende aktiver og porteføljevægte:

I vores analyse rebalancerer vi porteføljevægtene til de ovenstående niveauerne en gang årligt d. 1. januar.

I portefølje 1 er 50% af den investerede kapital placeret i aktier og erhvervsobligationer, og den illustrerer derfor en portefølje, der opfylder de eksisterende investeringsregler. Med henholdsvis 60% og 70% fordelt på aktier og erhvervsobligationer illustrerer portefølje 2 og 3 to porteføljer, som de kunne se ud under de nye regler.

Lad os nu dykke ned i porteføljernes risiko og afkast:

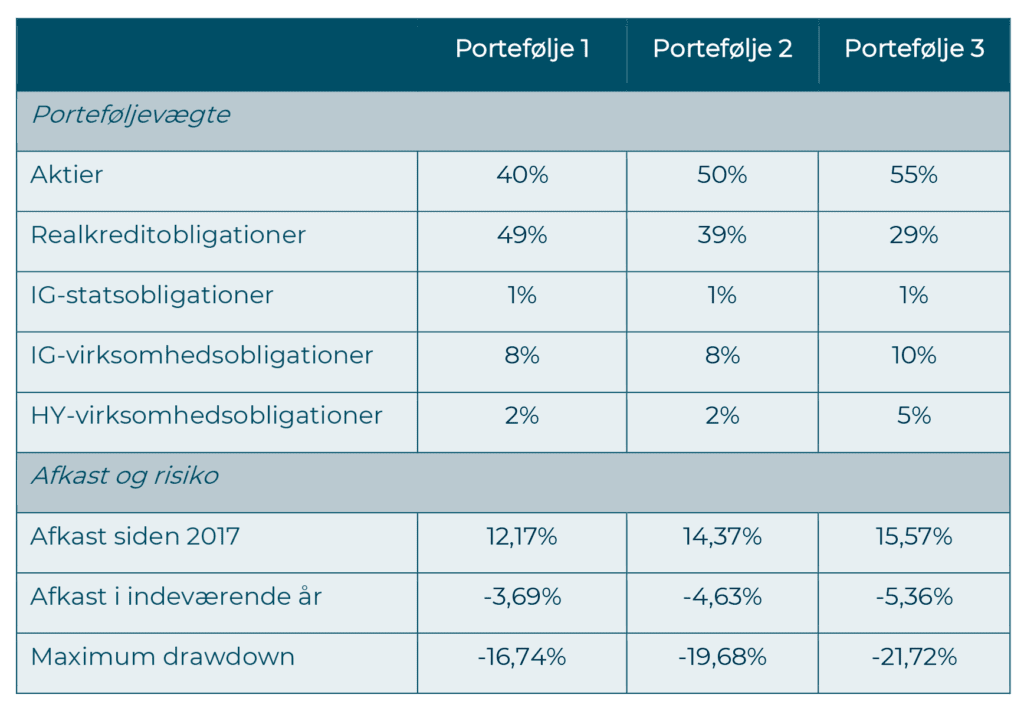

Vores beregninger viser, at en større allokering til aktier og erhvervsobligationer fra 2017 til og med første halvår af 2020 ville have givet fonde et større afkast sammenlignet med valget af allokering i portefølje 1.

Det gælder både for portefølje 2 og 3, der med de givne allokeringer ville have opnået et afkast på henholdsvis 14,37 og 15,57 %, hvilket er 2,20 og 3,40 procentpoint højere end afkastet for portefølje 1, som opfylder de nuværende investeringsregler.

For en fond med en aktivallokering som portefølje 1 og en formue på 500 millioner kroner betyder det, at fonden kunne have fået mellem 11 og 17 millioner mere til uddelinger siden 2017 ved i stedet at have haft en porteføljesammensætning som i portefølje 2 eller 3.

I indeværende år ville afkast for portefølje 2 og 3 til gengæld have været henholdsvis 0,94 og 1,67 procentpoint lavere end afkastet på portefølje 1.

Desuden ville en større allokering til aktier og erhvervsobligationer have resulteret i en højere risiko, hvilket ses ved, at maximum drawdown er henholdsvis 2,9 og 4,98 procentpoint lavere for portefølje 2 og portefølje 3 sammenlignet med portefølje 1. Det betyder helt konkret, at fonde – der ved en ikrafttrædelse af de foreslåede regelændringer vælger at udnytte de nye investeringsmuligheder – skal forvente større udsving i bevillingsgrundlaget fra år til år.

Vi bruger risikomålet maximum drawdown, der angiver den største forskel mellem det højeste afkast til det efterfølgende laveste punkt i hele den betragtede periode.

Eksemplet her illustrerer helt forventeligt, at investeringsreglerne i anbringelsesbekendtgørelsen har begrænset de almennyttige fondes afkast gennem de sidste år, men samtidig også, at et potentielt højere afkast kommer med en pris i form af en højere risiko.

Hvis de nye ændringer træder i kraft, giver det fondsbestyrelserne adgang til at kaste et kritisk blik på fondens investeringsstrategi. Det bliver blandt andet nødvendigt at tage stilling til, hvordan midlerne placeres, og hvordan tabet potentielt kan se ud i en krisesituation – og om I som fond kan leve med det.

Få uafhængig rådgivning fra en erfaren sparringspartner uden modstridende interesser

Vi tilbyder objektiv evaluering af og sparring på jeres kapitalforvaltning, hvor vi bl.a. vurderer resultaterne af jeres investeringer hos de forskellige forvaltere og gennemgår den overordnede risiko i jeres setup. Læs mere om, hvordan vores evaluering og sparring styrker jeres beslutningsgrundlag.

Kontakt os i dag