Sådan evaluerer du dine investeringsomkostninger

Skrevet af Søren Hansen

Hvor meget betaler du i investeringsomkostninger, og er det for meget?

Det kan være svært at bevare overblikket over, hvor meget du hvert år betaler for, at dine kapitalforvaltere varetager dine investeringer.

For det første er der mange forskellige omkostningstyper at holde styr på, når det kommer til investeringsomkostninger – og udover de synlige omkostninger, betaler du også indirekte (skjulte) omkostninger.

Det er derfor nemt at overse, hvor meget du reelt betaler for dine investeringer.

For det andet får du i de fleste tilfælde ikke en regning eller faktura fra dine banker og kapitalforvaltere, hvor du aktivt skal betale for kapitalforvaltningen. I stedet trækkes omkostninger og gebyrer typisk fra din portefølje løbende. Når du ser dit afkast, er de løbende investeringsomkostninger ofte allerede trukket fra.

Derfor er der mange investorer, der ikke tænker over, hvor store omkostningerne til deres kapitalforvaltning egentligt er. Det kan dog bogstaveligtalt godt betale sig at tage et ekstra kig på de omkostninger, du betaler for forvaltningen af din formue. I sidste ende er det penge, du ellers kunne have fået i form af et højere afkast.

I denne artikel kan du læse mere om de forskellige typer af investeringsomkostninger, og hvordan du kan bruge de årlige omkostningsopgørelser fra dine banker og kapitalforvalterne til at kontrollere og evaluere dine omkostninger.

MiFID II-opgørelser – de årlige oversigter over dine investeringsomkostninger

Som investor modtager du en årlig omkostningsopgørelse fra hver af dine banker og kapitalforvaltere. I disse opgørelser er det hensigten, at du kan se samtlige investeringsomkostninger, der er afholdt ved investeringen af din portefølje.

Det gælder både de omkostninger, der fremgår som synlige opkrævninger eller gebyrer trukket på dine konti, men også de omkostninger, som er ”usynlige” eller afholdt direkte eller indirekte via investering i investeringsfonde og selskaber.

Du får derfor et godt overblik over, hvilke omkostninger der er forbundet med forvaltningen af dine investeringer. Det kan du bruge til at kontrollere, at dine faktiske omkostninger også stemmer overens med de priser og rabatter, du har stående i aftalen med dine kapitalforvaltere.

Og hvis du har flere forskellige kapitalforvaltere, kan du bruge opgørelserne til at evaluere, om de forskellige kapitalforvalteres priser er konkurrencedygtige.

Du skal dog holde tungen lige i munden, hvis du vil sammenligne dine omkostninger på tværs af dine forvaltere.

Det er desværre endnu ikke lykkedes branchen at nå frem til en fælles måde at udforme indholdet af opgørelserne på. Derfor kan der være stor forskel på opsætning, indhold og antagelser i opgørelserne fra forskellige forvaltere.

Lad os kigge lidt nærmere på de mest gængse omkostninger forbundet med kapitalforvaltning, og hvad du skal være opmærksom på, når du kigger på de forskellige typer af investeringsomkostninger.

Den store håndbog om evaluering af din kapitalforvaltning

Lær hvordan du evaluerer omkostninger og afkast, og hvordan du får mest muligt ud af møderne med dine kapitalforvaltere.

Få overblik over de forskellige typer af investeringsomkostninger

Helt generelt kan du skelne mellem serviceomkostninger og produktomkostninger, når det kommer til, hvad du betaler for forvaltningen af din formue.

Serviceomkostninger

Serviceomkostninger er alle de omkostninger og gebyrer, som hænger sammen med den service, din kapitalforvalter yder i forbindelse med dine investeringer.

Det dækker bl.a. over:

- Depotgebyr: Prisen for at opbevare dine værdipapirer i et depot. Når vi kontrollerer vores kunders omkostninger, finder vi ofte fejl i depotgebyrerne. Det kan f.eks. være, at gebyret ikke bliver opkrævet til den aftalte favørsats – især hvis der er kommet nye depoter til. Det kan også ske som følge af uoverensstemmelser angående beregningsgrundlaget for gebyret.

- Management fee: Prisen for pleje af din portefølje, f.eks. eksekvering af investeringsstrategien samt køb og salg af værdipapirer inden for mandatet. Du kan ofte finde et management fee både under serviceomkostninger og produktomkostninger. Det skyldes, at du både betaler et management fee til din forvalter, men også som en del af de administrationsomkostninger, der er en del af produkter som f.eks. investeringsforeninger. Management fee er ofte den største omkostningspost, og også den man som oftest får rabat på. Derfor er det en omkostning, der er værd at være meget opmærksom på.

- Handelsomkostninger: Alle omkostninger forbundet med at foretage handel i værdipapirer. Der er her tale om kurtage (se nedenfor), udenlandske omkostninger, andre tredjepartsomkostninger samt skatter og afgifter. Vi finder en del fejl ifm. køb og salg af værdipapirer. Det kan f.eks. være en investeringsforening, der bliver opkrævet omkostninger for, som var den en aktie, eller en kunde, der bliver opkrævet en standardsats, selvom kunden har forhandlet sig til en favøraftale.

- Kurtage: Prisen for at gennemføre en handel (køb/salg af værdipapirer). Kurtage betales primært på aktier.

- Tredjepartsomkostninger: Omkostninger til tredjepart i en økonomisk transaktion. Tredjeparten kan være et pengeinstitut, der opkræver et gebyr for at agere mellemmand.

- VP-gebyr: Et ekstra gebyr til Euronext Securities pr. handel. Dette dækker engangsudgiften ved at registrere værdipapirerne elektronisk.

- Valutaomkostninger: Prisen for at veksle valuta i forbindelse med køb og salg af udenlandske værdipapirer.

- Spread-omkostninger: Forskellen mellem salgs- og købspris på værdipapirer (dvs. prisen som en køber tilbyder, og prisen som en sælger forlanger). Når du læser dine omkostningsopgørelser, skal du være opmærksom på, at spread-omkostningerne kun skal rapporteres for den del, der er investeret gennem investeringsforeninger – men handler du eller din forvalter aktier og obligationer direkte, vil der være en tilsvarende omkostning her, som din forvalter ikke er forpligtet til at opgøre.

Produktomkostninger

Produktomkostninger er de løbende omkostninger, der afholdes dagligt i investeringsfonde eller andre investeringsprodukter i din portefølje. Disse er typisk baseret på estimater, da investeringsfondenes årsrapporter offentliggøres senere end udarbejdelsen af de årlige omkostningsopgørelser. Derfor er produktomkostningerne forbundet med en smule usikkerhed.

Produktomkostningerne indeholder bl.a.:

- Administrationsomkostninger: Prisen for den løbende administration af en investeringsfond, herunder husleje, løn, IT-systemer, revision, markedsføring osv. Den største del af administrationsomkostningerne er som oftest et management fee, der går til at driften af f.eks. en investeringsfond (Læs mere om management fee under ”Serviceomkostninger”).

- Formidlingsprovision: Prisen for, at investeringsrådgivere distribuerer og anbefaler en investeringsforenings produkt til deres kunder. Det er et gebyr, som investeringsforeninger betaler til banker og kapitalforvaltere.

- Performance fee: En belønning, hvis der leveres ekstraordinært gode afkast, såsom at afkastet overstiger markedsafkastet eller en given rentesats. Vi finder jævnligt fejl ifm. opkrævning af performance fees. Det kan f.eks. være et forkert benchmark i beregningen, en forkert merafkast-beregning eller noget beregningsteknisk ift. den metodik, der er angivet i aftalen med din forvalter.

- Emissionstillæg og indløsningsfradrag: Prisen for udstedelse af nye beviser ved køb af investeringsbeviser (emissionstillæg) og for at få investeringsbeviser indfriet ved salg af investeringsbeviser (indløsningsfradrag). Der kan være forskel på, om dine kapitalforvaltere vælger at inkludere denne omkostningssats i deres årlige omkostningsopgørelser. Det hænger blandt andet sammen med, at det i Danmark er normalen, at investorerne betaler for deres ind- og udtræden af investeringsforeninger, mens disse omkostninger typisk spredes ud på alle investeringsbevisejere i andre EU-lande.

Eftertjek investeringsomkostningerne fra dine banker og kapitalforvaltere

Som tidligere nævnt kan du bruge dine årlige omkostningsopgørelser til at kontrollere, at de omkostninger, du har betalt, også stemmer overens med det, du har aftalt med dine kapitalforvaltere.

En af de ting vi gør for vores kunder, er at kontrollere deres omkostninger til kapitalforvaltningen. Vi finder desværre ofte fejl i opkrævningerne fra forvalterne. Ofte sker fejlene, når der er tale om favøraftaler. Det kan være alt fra et porteføljegebyr, der er blevet opkrævet til en standardsats, til noget rabat, der mangler at blive tilbageført.

Det er ikke fordi nogen prøver at snyde, men når IT og mennesker spiller sammen, så sker fejl bare en gang imellem. Fejlene kan handle om alt fra mindre beløb til flere hundrede tusind kroner.

Et tip til at kontrollere dine investeringsomkostninger

Det kan være en stor og tidskrævende opgave at dobbelttjekke de omkostninger, du bliver opkrævet fra dine banker og kapitalforvaltere. Derfor giver det god mening at tage sit udgangspunkt der, hvor det bedst kan betale sig.

Vi anbefaler, at du starter med at kontrollere de største omkostninger først. På den måde får du kontrolleret de poster, hvor en fejl kan være behæftet med det største tab for dig.

Vær særligt opmærksom, hvis der i løbet af året er sket ændringer i dine vilkår, hvis du har foretaget omlægninger af din porteføljer, eller hvis du har foretaget nye typer af investeringer.

Hvis du synes, det virker en kende uoverskueligt at lave et dybdegående tjek af dine omkostninger på baggrund af dine årlige omkostningsopgørelser, anbefaler vi, at du som minimum laver stikprøver, når din kapitalforvalter handler.

Typisk vil du modtage et handelsbilag i e-boks eller pr. mail, som du kan anvende til at sammenholde de faktiske handelsomkostninger med dét, der står i din aftale med forvalteren.

5 gode råd til at kontrollere omkostningerne hos dine forvaltere

Få en række konkrete værktøjer til at kontrollere dine omkostninger og undersøge, om dine forvaltere er konkurrencedygtige.

Er dine kapitalforvalteres priser konkurrencedygtige?

Du kan desuden bruge omkostningsopgørelserne til at holde dine forvalteres priser op imod hinanden, så du kan evaluere, om der er nogle af dem, der er for dyre.

Vi ser desværre tit, at investorer betaler for meget i omkostninger i forhold til det, der er et rimeligt niveau for et setup som deres.

Pris og kvalitet skal selvfølgelig hænge sammen, men for høje omkostninger kan ende med at æde dit afkast.

Hvis du investerer langsigtet, kan en omkostningsminimering på ”blot” 0,5-1 pct. blive til rigtig mange penge på grund af rentes rente-effekten.

Rentes rente-effekten henviser til, at man både får afkast af sit oprindelige investeringsbeløb og af tidligere års afkast, hvis man geninvesterer sit overskud i stedet for at tage gevinsten ud hvert år.

Hvis du betaler for meget i omkostninger, hæmmes rentes rente-effekten. Det skyldes, at dit årlige afkast efter omkostninger vil være lavere, og du derfor vil have mindre tilbage at geninvestere.

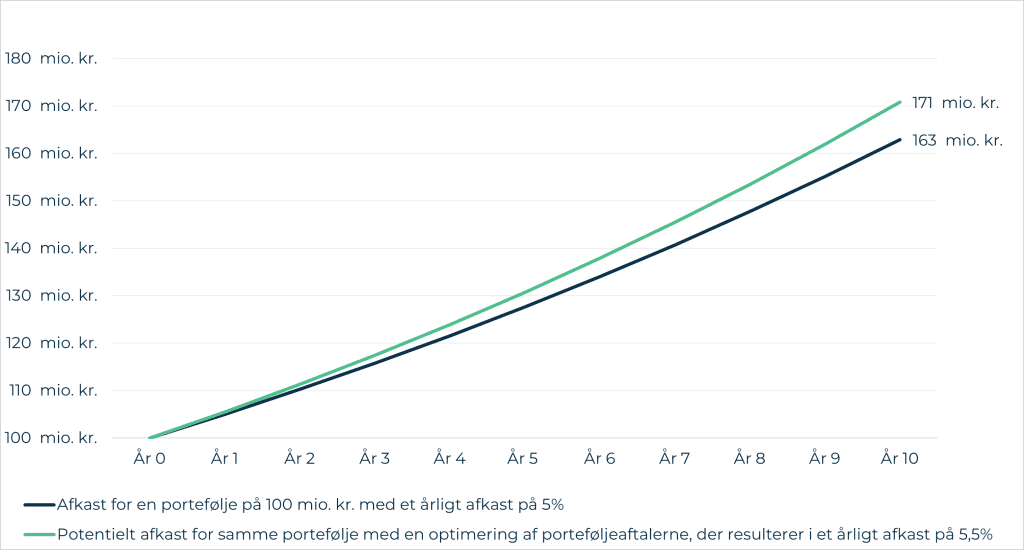

Det kan du se et eksempel på i grafen herunder.

Lad os som eksempel sige, at du har en portefølje på 100 mio. kr. med et årligt afkast på 5% efter omkostninger. Du forhandler dig til lavere omkostninger hos dine forvaltere, hvilket resulterer i en optimering på 0,5 i årligt afkast.

Med rentes rente-effekten vil optimeringen betyde, at din porteføljes afkast efter 10 år vil være 8 mio. kr. højere, end det afkast, du ville have opnået uden optimeringen:

Der kan altså være store besparelser at hente ved at genforhandle aftalen med sine kapitalforvaltere. En god tommelfingerregel er, at du har gode muligheder for besparelse ved en genforhandling, hvis ikke din aftale er blevet genforhandlet inden for de sidste par år.

Vi opfordrer derfor alle investorer til at bruge de årlige opgørelser fra deres banker og kapitalforvaltere til at give deres omkostninger et servicetjek. Ligger dine omkostninger på et rimeligt niveau i forhold til priserne hos andre forvaltere? Og er du tilfreds med den service og det afkast, du har fået til gengæld for den pris, du har betalt?

Hos Hemonto har vi stor erfaring med analyse af porteføljeaftaler, og vi spotter hurtigt, hvis der er muligheder for optimering.

Tag endelig fat i os, hvis du vil høre mere om, hvordan vores uafhængige og databaserede rådgivning sikrer, at din kapitalforvaltning er optimeret hele vejen rundt, så du kan opnå det bedst mulige afkast.