Greenwashing: Er ESG-ETF’er bæredygtige af gavn eller kun af navn?

Skrevet af Ken Gamskjær og Rasmus Lund Madsen

A house built on sand.

Det er den metafor, ESG-analysebureauet Matter bruger til at beskrive ESG-investering i en rapport, de netop har udgivet.

Det er samtidig titlen på rapporten, der præsenterer en dybdegående analyse af verdens 50 største ETF’er, der brandes som ESG eller Socially Responsible, eller som fokuserer på et specifikt bæredygtighedstema.

Analysen viser nemlig, at mange af ETF’erne slet ikke er så bæredygtige, som man skulle tro. Der er nemlig stor forskel på, hvor godt ETF’erne klarer sig på de forskellige ESG-områder. I rapporten beskriver Matter derfor ESG-investering som et hus bygget på et fundament af sand. Sagt på en anden måde: der mangler et solidt fundament bestående af fælles standarder og transparens.

I denne artikel får du overblik over de vigtigste resultater af Matters analyse. Du får også råd til, hvordan du adskiller de ETF’er, der reelt set er bæredygtige, og som ikke blot markedsfører sig som det (greenwashing) uden at være det.

4 konklusioner på baggrund af analysen

ETF’er, der markedsføres som ESG eller Socially Responsible, eller som fokuserer på et specifikt bæredygtighedstema (herefter samlet betegnet: ESG-ETF’er), er en af de mest populære måder at investere bæredygtigt på. Det fremstår som en nem måde, hvorpå man som investor kan sprede sine investeringer og samtidig investere bæredygtigt.

Men hvor bæredygtige er disse ETF’er egentlig, når det kommer til stykket?

Det har Matter undersøgt i en dybdegående analyse af de 50 største (baseret på AuM) UCITS ESG-ETF’er for at finde ud af, hvad deres reelle impact er og på den måde være med til at adskille impact fra branding. Du kan læse deres fulde rapport om analysen her: A House Built On Sand.

De 50 ETF’ers samlede AuM var pr. 1. juli 2021 på mere end 92 billioner USD, og ETF’erne dækker over en bred vifte af strategier, geografier og tilgange til bæredygtighed.

I de følgende afsnit fremhæver vi en række væsentlige resultater af analysen. Der tages udgangspunkt i analysen af de 45 af ETF’erne, der har et bredt ESG-fokus og ikke fokuserer på et specifikt bæredygtighedstema.

Værd at vide om bæredygtig investering

Denne e-bog guider dig sikkert gennem ESG-junglen. Skriv dig op til vores nyhedsbrev, og modtag e-bogen.

1. Bæredygtige ETF’er er ikke så bæredygtige, som man skulle tro

Alle de analyserede ETF’er har et såkaldt parent index, som deres portefølje er sammensat med udgangspunkt i. Hver ETF’s porteføljesammensætning følger således deres parent index til en vis grad, men skulle gerne være mere bæredygtig end indekset, som ikke har fokus på bæredygtighed.

Helt overordnet viser Matters analyse da også, at ESG-ETF’erne gennemsnitligt set udgør en mere bæredygtig investeringsløsning end deres parent indices.

Det er imidlertid begrænset, hvor meget bedre ETF’erne klarer sig på de forskellige ESG-områder sammenlignet med deres parent index. For hver af de kontroversielle emner (såsom skade på miljøet, våben, olie- og gasaktiviteter), som Matter har undersøgt ETF’ernes portefølje for, har ESG-ETF’erne i gennemsnit kun fået flaget 0,8 %-point mindre af deres portefølje end deres parent index, som i gennemsnit har fået flaget 2,2 % af porteføljen for hvert af de kontroversielle emner. Og faktisk er det kun, når det kommer til emnerne våben og tobak, at alle ETF’erne klarer sig lige så godt som eller bedre end deres parent index.

Desuden er ordet gennemsnitligt et nøgleord, når det konkluderes at ESG-ETF’erne er mere bæredygtige end deres parent indices.

En række ETF’er er mindre bæredygtige end deres parent index

For det første – og helt modsat af, hvad man skulle tro ud fra markedsføringen af dem som ESG-ETF’er – er fire af de analyserede ETF’er rent faktisk mindre bæredygtige end deres parent index. De klarer sig altså dårligere end deres parent index på flere områder, end de klarer sig bedre end dem.

For det andet er der stor forskel på, hvor godt ETF’erne klarer sig på de forskellige ESG-områder. På flere områder klarer de sig ligefrem markant dårligere end deres parent index.

Det gælder f.eks., når det kommer til skovrydning. Her har ETF’erne i gennemsnit har fået flaget hele 27 % mere af deres portefølje for problemer med skovrydning end deres parent indices.

Det skyldes formentlig, at nogle ESG-ratings ikke tager højde for skovrydning, og mange ETF’er investerer med udgangspunkt i ESG-ratings.

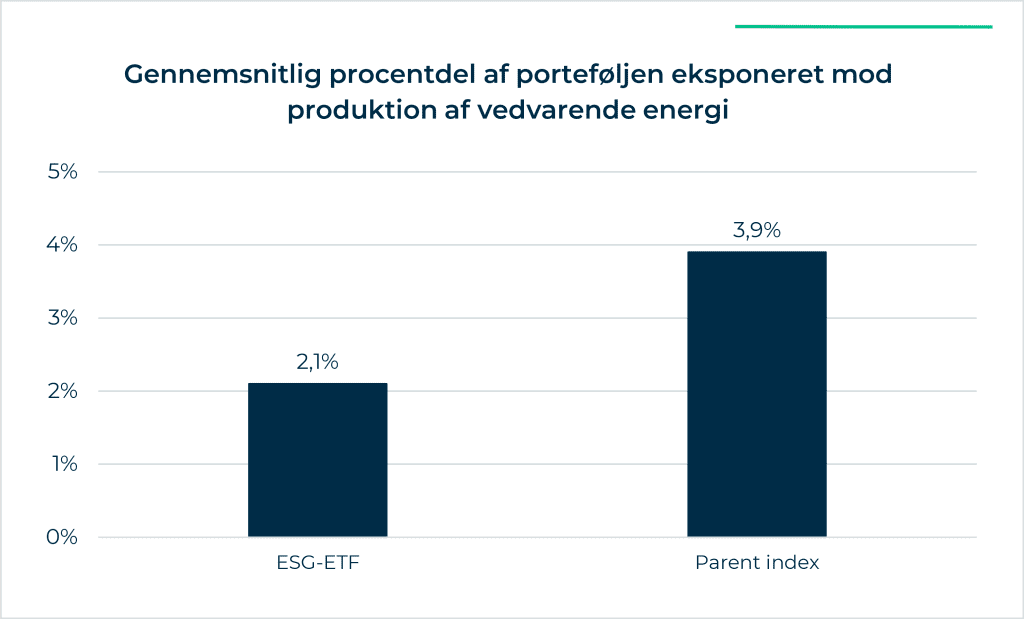

Et andet eksempel er, at andelen af ETF’ernes porteføljer, der er investeret i vedvarende energi, kun er ca. halvt så stor som den andel af deres parent index, der er investeret i vedvarende energi. Og det er vel at mærke det indeks, selskaberne burde være et mere bæredygtigt alternativ til.

Noget, der også er værd at bemærke, er, at i gennemsnit er ca. 10 % af ETF’ernes portefølje forbundet med selskaber, der har en problematisk tilgang til menneskerettigheder. Set i lyset af, at overholdelse af menneskerettighederne er noget, man må forvente af alle virksomheder, synes det at være en høj andel for en ETF, der gerne skulle have et øget fokus på bæredygtighed.

Alt i alt kan det konkluderes, at ETF’erne gennemsnitligt set er mere bæredygtige end de indeks, de tager udgangspunkt i. Dog er der centrale områder, hvor de faktisk er mindre bæredygtige end deres parent index.

Misvisende markedsføring er greenwashing

Det kan anses for misvisende, at nogle ETF’er markedsfører sig selv som ESG-ETF, når de i virkeligheden kun fokuserer på enkelte ESG-områder og klarer sig mindre godt eller lige frem dårligt på andre. Her er der tale om greenwashing.

Som Matter fremhæver i deres rapport, må det mindste, man kan forvente af en ESG-ETF være, at de lever op til princippet ”do no harm”. Det viser analysen dog, at ikke alle ETF’erne gør.

Som investor bør du således være opmærksom på, at der ikke er nogen garanti for, at en ESG-ETF er mere bæredygtig end det indeks, den tager udgangspunkt i. Og hvis den er, er den muligvis kun marginalt mere bæredygtig.

2. ESG som paraply-begreb dækker over vidt forskellige niveauer af bæredygtighed

Selvom ESG-ETF’erne markedsfører sig på lignende vis, og det på overfladen i mange tilfælde ikke er muligt at vurdere, hvad forskellen er på de forskellige selskaber, så er der stor forskel på, hvor bæredygtige de er.

Matters analyse viser, at den mest bæredygtige ETF outperformede sit parent index på ca. 75 % af de ESG-områder, der indgik i analysen, mens den underperformede på 13 %. Til sammenligning outperformede den mindst bæredygtige ETF kun sit parent index på ca. 40 % af områderne. Til gengæld underperformede den på hele 55 % af områderne og er således mindre bæredygtig end det indeks, den tager udgangspunkt i.

En af forklaringerne på, at der kan være så stor forskel på to ellers på overfladen ens fonde med samme ESG-strategi og samme parent index, kan være, at de baserer deres investeringer på ESG-ratings fra forskellige udbydere. Der kan nemlig være stor forskel på, hvordan de forskellige udbydere rater det samme selskab. Du kan læse meget mere om denne problematik i artiklen Selskabers ESG-score afhænger af, hvem man spørger.

Som investor kan du altså ikke forvente et bestemt niveau af bæredygtighed i en ETF alene baseret på det faktum, at ETF’en markedsfører sig selv som en ESG-ETF eller som socially responsible.

Og du har ikke mulighed for på baggrund af offentlig tilgængelig information at skelne mellem de ETF’er, der er bæredygtige af gavn, og dem der kun er det af navn. Hvis du vil være sikker på en vis grad af bæredygtighed, bliver du derfor nødt til at få foretaget en mere dybdegående analyse af den enkelte ETF.

3. ESG-ratere fokuserer for meget på selskabernes bundlinje

Matter har analyseret en række rating-bureauer og kunne konkludere, at de alle vægtede ESG-faktorer, der også er gode for virksomhedens bundlinje, højere end andre ESG-faktorer. Det vil altså sige, at ESG-områder, der ikke har en positiv effekt på bundlinjen (såsom at betale mere end blot minimumsløn til medarbejderne), ikke vejer lige så tungt, når rating-bureauerne udregner selskabernes ESG-score, som dem, der har en positiv effekt på bundlinjen.

Det vil altså sige, at mange ESG-scorer ikke tager højde for vigtige ESG-områder.

Det har den konsekvens, at selvom en ESG-ETF investerer i de selskaber, der har de bedste ESG-scorer, så vil de i nogle tilfælde ikke være bæredygtige på centrale ESG-områder.

4. Greenwashing: ESG-ETF’er, der ikke er så bæredygtige, som de giver udtryk for, kan ”hide in plain sight”

Der er indtil videre ingen globale retningslinjer for, hvad ETF’er skal leve op til for at måtte markedsføre sig selv som bæredygtige.

Der er heller ingen global fælles standard for, hvordan man fastsætter et selskabs ESG-score. Derudover er der som nævnt stor forskel på, hvordan de forskellige rating-bureauer rater selskaber. Samtidig er bureauerne ikke særlig transparente omkring, hvad der ligger til grund for ESG-scorerne. Det gør det sværere for udbydere at bruge ESG-ratings til at sammensætte ETF’er, der lever op til deres ESG-krav.

Og den manglende transparens sammenholdt med manglen på fælles globale standarder gør det noget nær umuligt for investorer at gennemskue, hvor meget hold der er i det, når en ETF markedsfører sig som ESG eller socially responsible.

Resultaterne af Matters analyse viser, at på trods af, at mange ESG-ETF’er ganske vist er mere bæredygtige alternativer, så er der også en del, der må siges at markedsføre sig selv som værende mere bæredygtige, end de egentlig er. Det betegnes som greenwashing.

Til trods for dette bliver disse ETF’er puttet i samme kasse, som de ETF’er, der reelt er mere bæredygtige alternativer. De kan således gemme sig i mængden. Omvendt betyder det også, at de ETF’er, der klarer sig godt på ESG-området får sværere ved at skille sig positivt ud fra mængden. Det kan være en demotiverende faktor for dem, der reelt gerne vil sammensætte mere bæredygtige investeringsprodukter.

Positive overskrifter er misvisende og kan have en ødelæggende effekt

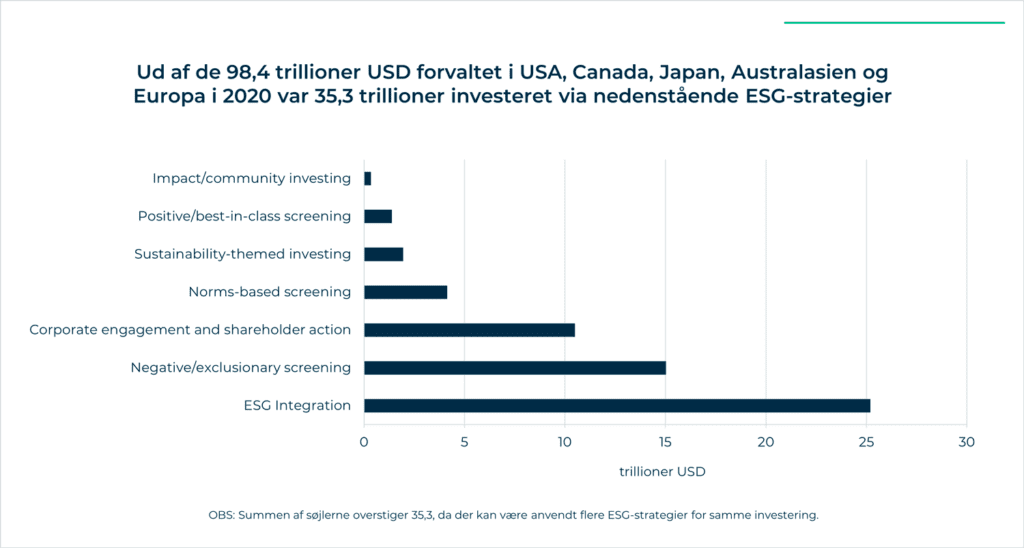

Som vi tidligere har skrevet om i The ESG Data Challenge: Manglen på sammenlignelige og transparente data, har der i løbet af de seneste år været mange positive overskrifter om, hvor meget kapital, der bliver lagt i bæredygtige investeringer. En rapport fra Global Sustainable Investment Alliance viser, at ca. en tredjedel af kapitalen forvaltet i markederne USA, Canada, Japan, Australasien og Europa i 2020 var investeret i bæredygtige investeringer.

Ved første øjekast er det nogle flotte tal, men langt størstedelen af de 35 trillioner er kategoriseret som bæredygtige investeringer, fordi de er investeret via negativ screening og/eller den ESG-strategi, der går ud på, at man inddrager ESG-data i sine finansielle modeller. Inddrager. Men ikke nødvendigvis handler på dem.

Til sammenligning er kun knap to trillioner ud af de 35 investeret via strategien sustainability-themed investing, knap 1,4 trillioner investeret via positiv eller best-in-class screening, mens ca. 0,3 trillion er investeret i impact-investeringer.

De mange positive overskrifter er således misvisende og giver indtryk af, at vi er på vej i den rigtige retning. De er på den måde også med til at fjerne fokus fra at finde en reel løsning på de ESG-udfordringer, vi står over for.

Som Matter påpeger i deres rapport, er der stor forskel på, om ETF’erne er bæredygtige nok eller blot er en smule mere bæredygtige end traditionelle investeringer.

Når alle ESG-ETF’erne skæres over en kam, og investorer ikke har mulighed for at skelne mellem dem, betyder det også, at kapital, der var tiltænkt bæredygtige investeringer, kanaliseres de forkerte steder hen. Det er problematisk, da EU-Kommissionen har vurderet, at det er afgørende, at store mængder kapital kanaliseres over i bæredygtige investeringer, hvis vi skal nå FN’s verdensmål for bæredygtig udvikling.

Hvordan kan du som investor vælge den rette ETF?

Hvis du vil være helt sikker på, hvor bæredygtig en ETF er, inden du investerer i den, er du nødt til at lave en mere dybdegående analyse af den og ikke blot tage en samlet ESG-score for gode varer.

Det sagt, så indikerer resultaterne i Matters rapport, at der er nogle informationer, du kan bruge som indikator for, hvor bæredygtig en ETF er. Det skal dog understreges, at det kun er en indikator og ikke er nogen garanti i det enkelte tilfælde.

En ETF’s ESG-strategi kan indikere, hvor bæredygtig den er

Matter har inddelt ETF’erne i deres analyse i tre kategorier baseret på, hvilken ESG-strategi de primært anvender – best-in-class, negativ screening eller general integration.

De ETF’er, der investerer ud fra best-in-class-strategien, udvælger de mest bæredygtige selskaber i de forskellige sektorer, og de ETF’er i Matters undersøgelse, der er mest bæredygtige, anvender denne strategi.

Negativ screening består i at ekskludere selskaber, der ikke lever op til minimumskrav for bæredygtighed, fra porteføljen. Ud af de 10 mindst bæredygtige ETF’er i undersøgelsen anvender tre denne ESG-strategi.

General integration betyder, at ESG-faktorer blot inddrages i beslutningsprocesserne – men ikke nødvendigvis handles på. Det er således svært at gennemskue, hvilken indflydelse denne strategi har på en ETF’s portefølje, hvis nogen overhovedet, og ud af de 10 mindst bæredygtige ETF’er i undersøgelsen anvender syv da også denne ESG-strategi.

Den ESG-strategi, en EFT anvender, kan således give et fingerpeg om, hvor bæredygtig den er.

En ETF’s navn kan også være en god indikator for, hvor bæredygtig den er

Du kan også se på ETF’ernes navne, når du forsøger at finde frem til de mest bæredygtige. Analysen fra Matter indikerer dog, at en ETF’s ESG-strategi er en bedre indikator for ETF’ens niveau af bæredygtighed.

Ikke desto mindre kan du også finde ledetråde i den måde, de er navngivet på.

Analysen fra Matter viste nemlig, at de ETF’er, der indeholder ”SRI”, ”Socially Responsible” eller lignende i deres navn, outperformede de ETF’er, der indeholder ”ESG” i deres navn på 80 % af ESG-områderne analyseret i undersøgelsen.

Det kan imidlertid langt hen ad vejen forklares med, hvilke strategier ETF’erne anvender. Alle de ETF’er, der indeholder ”ESG” i deres navn, anvender nemlig ESG-strategien general integration, som var den strategi, der indikerer det laveste niveau af bæredygtighed.

Til gengæld anvender alle de ETF’er, der indeholder ”SRI”, ”Socially Responsible” eller lignende i deres navn, ESG-strategien best-in-class.

Værd at vide om bæredygtig investering

Denne e-bog guider dig sikkert gennem ESG-junglen. Skriv dig op til vores nyhedsbrev, og modtag e-bogen.

Vi letter din vej til bæredygtig investering

Igennem de senere år har vi oplevet en støt stigende interesse for bæredygtig investering hos vores kunder. Vi valgte derfor allerede i 2019 at indgå et strategisk partnerskab med Matter. Med avanceret teknologi indsamler de ESG-data fra mere end 13.000 selskaber fra hele verden.

Sammen tilbyder vi alt det, der skal til for, at du kommer godt i gang med at investere i overensstemmelse med dine værdier.

Vi udformer en skræddersyet investeringsstrategi med fokus på ESG, der kan implementeres i praksis, og som har dine værdier som omdrejningspunkt. Undervejs i processen hjælper vi dig med de valg og overvejelser, der ellers kan få udarbejdelsen af en ESG-strategi til at virke uoverskuelig.

Matter udfører en dybdegående analyse af din portefølje, og i samarbejde med dig udarbejder vi en konkret plan for implementeringen af din ESG-strategi.

Efterfølgende screener vi løbende din portefølje, så du kan vide dig sikker på, at den fortsat lever op til dine ESG-krav.

Hvis du sidder tilbage med spørgsmål til artiklen eller til vores arbejde med ESG-området, må du endelig ikke tøve med at sende dem i vores retning.