Omkostninger ved investering i Private Equity

Skrevet af Torben Engedal

Omkostninger ved Private Equity-investering er et større emne i sig selv, og omkostningerne varierer fra fond til fond. Læs med her, og få et overblik over de mest anvendte typer af omkostninger og omkostningsstrukturer, som du skal være opmærksom på, når du investerer i Private Equity.

Hvilke omkostninger er der ved at investere i Private Equity?

Når du investerer i Private Equity, binder du dig til at investere et bestemt beløb i fonden. Du betaler således ikke beløbet med det samme, men giver et kapitaltilsagn. Det kaldes et commitment, og det er bindende i hele fondens levetid. Det betyder, at Private Equity-fonden kan ”kalde” pengene, når de får behov for kapital til at opkøbe nye virksomheder eller afregne omkostninger. Den del af dit commitment, du endnu ikke har indfriet, kaldes dit unfunded commitment.

Medlemmerne af en Private Equity-fond kan overordnet set deles op i to parter – en General Partner (GP) og en række Limited Partners (LP). General Partner er det selskab, der har etableret fonden og står for at rejse kapital fra investorer og drive fonden. Limited Partners er de investorer, der har afgivet et commitment til fonden.

De grundlæggende omkostninger ved investering i Private Equity, der går igen hos de fleste fonde, er management fees og performance fees, som fondens General Partner modtager fra investorerne (Limited Partners) for deres arbejde. Derudover opkræver mange fonde også forskellige former for deal fees i forbindelse med deres arbejde for at indgå købsaftaler med virksomheder, fonden gerne vil investere i. Det er også mere og mere udbredt, at fondene anvender såkaldte equalizations og equalization-renter i forbindelse med, at nogle investorer træder senere ind i fonden end andre.

Som tommelfingerregel kan du regne med, at der i gennemsnit vil gå ca. 5 % af din investerede kapital til dine samlede omkostninger pr. år af fondens levetid, hvoraf 3-4 procentpoint vil gå til performance fee i en god fond. Hvilket omkostningsniveau, du kommer til at ligge på, afhænger dog også meget af din forhandlingskraft.

Få overblik over begrebet Private Equity og Private Equity-fondes livscyklus her.

Management fee

Management fees går til lønninger til fondens medarbejdere for deres arbejde med at drive fonden og andre faste såvel som variable udgifter i forbindelse med driften af fonden.

Fondens management fee opkræves oftest kvartalsvist og ligger på 1,5-2 % årligt af enten den committede kapital eller den investerede kapital (AuM).

Der er imidlertid også mange fonde, der anvender en kombination af de to fee-strukturer og opkræver management fee af den committede kapital i investeringsperioden og derefter af den investerede kapital i resten af fondens levetid. Det er forskelligt fra fond til fond, og der findes i realiteten lige så mange former for omkostningsstrukturer, som der findes fonde.

Det er altid angivet i din Limited Partner Agreement (LPA), hvor meget du skal betale i management fee.

OBS: Det varierer fra fond til fond, om management fees bliver talt med i dit samlede commitment eller lagt oveni

Det er vigtigt, at du er bevidst om dette og tager højde for det, når du beregner dit samlede unfunded commitment. Der kan nemlig komme en væsentlig omkostning oveni dit commitment, hvis management fees ikke bliver regnet for en del af dit commitment. Læs mere om dette i vores artikel om, hvordan man laver et samlet Private Equity-overblik.

Lad os give et eksempel: En Private Equity-fond har rejst 1 mia. kr. og opererer med et løbende management fee på 2 % årligt af den committede kapital. 20 mio. kr. vil således gå til drift af fonden hvert år. Hvis fonden har en levetid på 10 år, vil 200 mio. kr. gå til drift af fonden. Hvis fonden trækker management fees fra investorernes unfunded commitment, har fonden dermed haft 800 mio. kr. at investere for.

De fleste fonde tæller dog ikke management fees som en del af investorernes commitment, og i det tilfælde ville denne fond stadig have 1 mia. kr. at investere for og derudover modtage 200 mio. kr. i management fees. Det vil sige, at hvis du havde committet dig for 10 mio. kr. til denne fond, ville du udover de 10 mio. skulle betale 2 mio. i management fees fordelt over de 10 år – altså 20 % mere, end du havde committet dig for.

Der er ikke et entydigt svar på, hvilken fee-struktur, der er at foretrække, når det kommer til management fees, da der er fordele og ulemper ved de ovennævnte fee-strukturer. På den ene side kan man mene, at det vil være at foretrække at betale så lavt et management fee som muligt, og at det vil være mest retfærdigt kun at betale management fee af den investerede kapital i hele fondens levetid og ikke af den committede kapital.

Her skal man dog huske på, at hvis fonden først modtager betaling for sit arbejde, når de begynder at investere, så kan det i princippet motivere fonden til at indgå forhastede købs- eller investeringsaftaler, der kan vise sig ikke at være optimale. Hvis fonden derimod modtager management fee for den committede kapital gennem hele fondens levetid og ikke kun den investerede kapital, kan man på den ene side argumentere for, at de vil være mere motiverede til at være omhyggelige med at indgå de bedst mulige aftaler. På den anden side kan man også argumentere for, at denne fee-struktur kan føre til, at fonden ikke har særlig travlt med at komme i gang med at investere og skabe afkast, da den også modtager management fee for den periode, hvor der ikke investeres.

Derudover vil det samlede management fee over fondens levetid som hovedregel være langt større, hvis du betaler for den committede kapital frem for den investerede kapital, da hele det committede beløb typisk først er investeret efter fem år. Op til dette tidspunkt ville du således betale mindre i management fee, hvis det var af den investerede kapital. Her skal man også have in mente, at Private Equity-fonde ofte ikke kalder 100 % af dit commitment. Det vil sige, at du faktisk kan komme til at betale management fee for et højere beløb, end fonden nogensinde kommer til at administrere.

Der er altså fordele og ulemper ved enten at betale management fee af den investerede kapital eller committede kapital i hele fondens levetid. Man kan argumentere for, at kombinationen af de to – hvor man i investeringsperioden betaler fee af den committede kapital og derefter af den investerede kapital i resten af fondens levetid – er den fee-struktur, der på bedste vis aligner fondens og investorernes interesser. Det er imidlertid op til dig som investor at vurdere, hvilken struktur du foretrækker.

Carried interest (carry eller performance fee)

Udover et management fee, opkræver de fleste Private Equity-selskaber (General Partners) også et performance fee på ca. 20 %, som ofte betegnes carried interest. Det opkræver de, hvis fonden opnår et afkast, der overgår en minimumsgrænse, også kaldet en hurdle rate. Hurdle raten er fastsat på forhånd og ligger typisk på 8 % årligt. Efterhånden som efterspørgslen efter Private Equity er steget, har der imidlertid i de senere år været en tendens til at anvende en lavere hurdle rate. Nogle fonde har endda helt fjernet hurdle raten.

Beregning af afkast med IRR

Nøgletallet, der anvendes til at fastlægge fondens afkast, er Internal Rate of Return (IRR). IRR viser den gennemsnitlige årlige forrentning af den på ethvert givent tidspunkt investerede kapital i fonden og udregnes med en relativt kompleks matematisk formel, der tager højde for adskillige faktorer.

IRR afspejler både det realiserede og det urealiserede afkast af din investering i fonden. Tallet er dermed et udtryk for investeringens samlede stigning i værdi pr. år og ikke kun et udtryk for den del af afkastet, der er realiseret.

Hurdle raten har to funktioner. Den ene er at sikre dig som investor et minimumsafkast på din investering. Den anden er at sikre, at fonden påtager sig en stor nok risiko til at kunne skabe et tilfredsstillende resultat. I den sammenhæng skal det nævnes, at det ikke er ualmindeligt, at venturefonde argumenterer for, at de ikke behøver en hurdle rate, da de i kraft af deres fondstype (læs mere om forskellige typer af Private Equity-fonde her) naturligt tager en relativt stor risiko. Her skal man dog huske på, at hurdle raten også har den funktion at sikre dig et minimumsafkast.

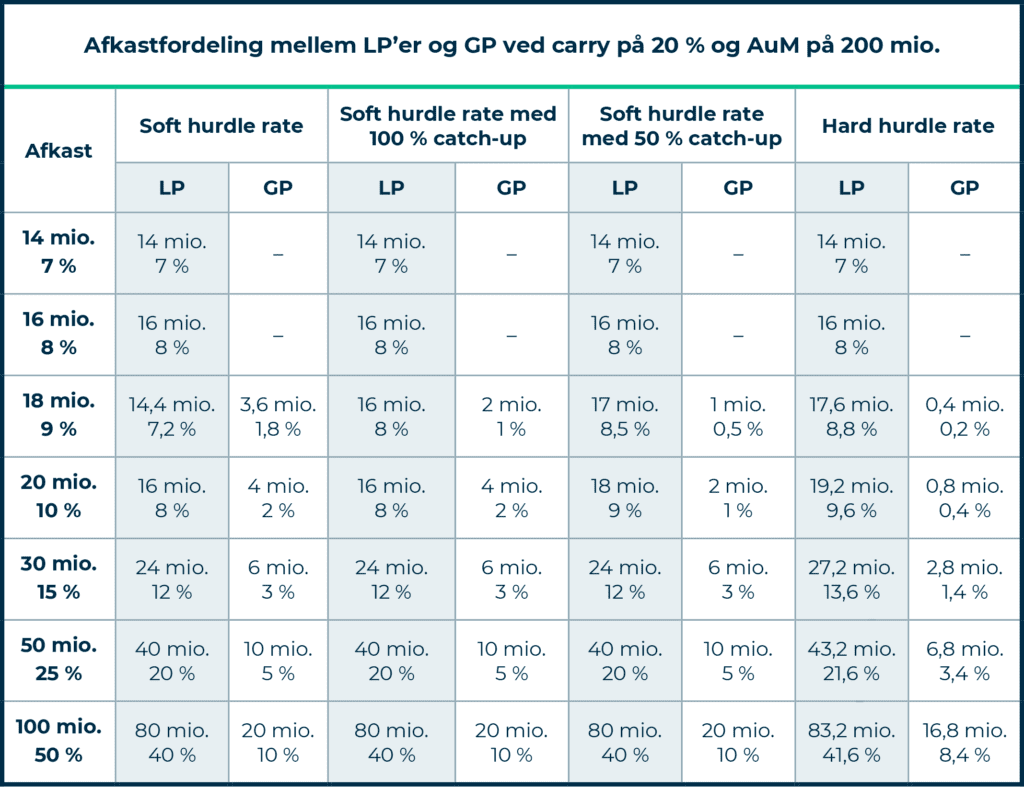

Soft hurdle rate og hard hurdle rate

Når man taler om hurdle rates, skelner man overordnet set mellem en soft og en hard hurdle rate.

Når en fond arbejder med en soft hurdle rate og et carry på 20 %, betyder det som udgangspunkt, at General Partner (GP) får 20 % af fondens samlede afkast, så snart det overstiger hurdle raten. Det vil altså sige, at investorerne (LP’erne) faktisk vil få en større gevinst ud af deres investering, hvis fonden opnår et afkast på 8 %, hvoraf LP’erne modtager hele afkastet, end hvis fonden opnår et afkast på 9 %, hvoraf GP modtager 20 % og dermed 1,8 procentpoint ud af de 9 % afkast (se tabel nedenfor).

Man arbejder derfor typisk med et 50-100 % catch-up, når der anvendes en soft hurdle rate. Arbejdes der med et 100 % catch-up, betyder det, at investorerne (LP’erne) modtager det fulde afkast op til den fastsatte hurdle rate. Herefter modtager GP afkast indtil de er nået op på den del af det samlede afkast, der svarer til det fastsatte carry. Opnås der yderligere afkast fordeles dette 80/20 mellem GP og LP’er, hvis der arbejdes med et carry på 20 %.

Arbejdes der med et 50 % catch-up, betyder det, at investorerne modtager det fulde afkast op til hurdle raten, hvorefter GP modtager op til 50 % af det overskydende afkast, indtil de når op på den del af det samlede afkast, der svarer til det fastsatte carry. Denne form for soft hurdle rate, hvor man arbejder med et catch-up sikrer, at dit afkast ikke kan blive mindre end hurdle raten, hvis det samlede afkast først har oversteget den. Det, at GP skal have sit carry, kan altså ikke forårsage, at dit afkast ender med at være lavere end hurdle raten.

Arbejder fonden med en hard hurdle rate, får du som investor en større del af afkastet, da GP’s carry kun vil være 20 % af den del af afkastet, der ligger over den fastsatte hurdle rate. Dette kaldes også, at man opererer med et true preferred return til LP’erne, og denne form for hurdle rate er som udgangspunkt den mest favorable for dig som investor.

I nedenstående tabel får du et overblik over, hvordan de forskellige former for hurdle rates har indflydelse på dit afkast.

Deal fees og andre deal-omkostninger

Mange fonde opkræver deal fees for det ekstra arbejde, der er forbundet med at forsøge at indgå købs- og investeringsaftaler med de virksomheder, som fondene gerne vil investere i. Nogle fonde modregner deal fees i management fee’et, men ofte vil deal fees være en ekstra omkostning, der er med til at reducere fondens kapital til investering.

Deal fees ligger oftest på 2-4 % af transaktionsværdien og opkræves, når aftalen lukkes eller mislykkes. Der er jo også omkostninger forbundet med de aftaler, der ikke ender med at blive lukket af den ene eller anden grund.

Man kan også diskutere, om deal fees er positive eller negative for dig som investor. På den ene side kan man argumentere for, at de kan være med til at motivere fonden til at gøre det, der skal til, for at lukke en aftale. På den anden side kan man diskutere, om det kan motivere fonden til at indgå aftaler blot for at modtage deal fees. Fondens udsigt til en carried interest ved høj performance burde dog være en større motivationsfaktor end deal fees.

Der er ofte også andre deal-omkostninger forbundet med fondens arbejde for at investere i virksomheder. Det kan være omkostninger til tredjeparter såsom advokater og revisorer, og disse omkostninger kan man ikke rigtig komme uden om.

360 grader rundt om Private Equity

Få e-bogen, der guider dig gennem Private Equity-junglen. Skriv dig op til vores nyhedsbrev og modtag e-bogen.

Equalizations og equalization-renter

I forbindelse med at nogle investorer træder senere ind i en fond end andre, er flere og flere fonde begyndt at anvende såkaldte equalizations. Equalizations er en betegnelse for de kapitalstrømme, der skal sikre, at alle investorer har betalt en lige stor andel af deres commitment til investeringer, management fees osv. på trods af, at nogle er indtrådt i fonden senere end andre, da de nye investorer jo også får en andel af fondens eksisterende investeringer.

Når man som investor træder senere ind i en fond end andre investorer, kan det også give nogle omkostninger i form af såkaldte equalization-renter, som flere og flere fonde er begyndt at anvende.

Equalization-renten er en rente, som de nye investorer via fonden betaler til de oprindelige investorer for at kompensere dem for, at de nye investorer nu har fået del i fondens investeringer. Lidt simplificeret kan man se det sådan, at de oprindelige investorer i princippet har ’lånt’ de nye investorer den del af fondens kapital, som de nye investorer skulle have indbetalt til fonden, hvis de havde været en del af den fra begyndelsen. Man kan derfor sige, at de nye investorer betaler de oprindelige investorer en rente på det ’lån’.

Nu spørger du måske, hvor høj den rente så er, og det varierer fra fond til fond, men den sættes ofte til det samme som fondens hurdle rate.

fastsættelse af equalization-renten

Fonden har en interesse i, at renten ikke sættes så højt, at den afholder yderligere investorer fra at træde ind i fonden, og de oprindelige investorer har en interesse i at blive kompenseret tilstrækkeligt for, at nye investorer får del i deres afkast. I og med, at hurdle raten er det afkast, man som investor som minimum vil have ud af sin investering, giver det god mening at tage udgangspunkt i den, når man fastsætter equalization-renten.

Det kan være meget komplicerede beregninger, der ligger til grund for de beløb, der bliver kaldt til equalizations og equalization-renter, og de bliver først rigtig komplekse, hvis fonden allerede har realiseret nogle af sine investeringer på det tidspunkt, hvor nye investorer træder ind i fonden. Det sker derfor også, at fondene selv laver fejl i deres beregninger. Det er derfor vigtigt, at du kontrollerer, at du ikke betaler mere, end du skal.

Få et konsolideret Private Equity-overblik

Der findes ikke en fælles standard blandt Private Equity-fonde, hvad angår beregningen og rapporteringen af omkostninger og resultater. Eksempelvis trækker nogle fonde management fees, andre omkostninger og renter fra i deres beregning af afkast. Afkastet kommer derved til at syne højere, end det egentlig har været i forhold til dine samlede betalinger til fonden.

Hos Hemonto har vi lang erfaring med Private Equity-rapportering. Det betyder, at vi har et godt kendskab til de fleste fonde og deres måde at rapportere på. Den viden benytter vi til at sikre dig et retvisende overblik over fondenes afkast – f.eks. ved at inddrage management fees og andre omkostninger i vores beregninger.

Ved at anvende den samme metode til beregning af afkast på tværs af alle fonde, giver vi dig samtidig mulighed for at sammenligne fondenes resultater. På den måde er du bedre klædt på til at træffe de bedste beslutninger for dine investeringer.

Læs mere om vores Private Equity-rapportering her.

Kontakt os i dag