Hvad er optioner og hvordan fungerer mekanismerne bag?

Skrevet af Søren Hansen og Eva Marie Keemink

En option er et derivat (et afledt finansielt instrument), der kan handles selvstændigt på diverse investeringsplatforme. Handel med enkeltoptioner er ikke så udbredt blandt private investorer, da det er kompliceret og kræver stor indsigt i markedet. Optionshandel anvendes i stedet typisk af professionelle investorer til justering af risiko. Derudover indgår optionselementet i helt almindelige aktivklasser som f.eks. de velkendte fastforrentede realkreditobligationer. Og netop af den grund kan det være godt at have kendskab til aktivklassen.

Her får du en introduktion til de basale mekanismer bag optioner.

Key takeaways:

- Optioner er finansielle derivater, der giver køberen retten, men ikke pligten, til at købe eller sælge et aktiv på et fastsat tidspunkt i fremtiden til en bestemt pris.

- Der findes to hovedtyper af optioner – call-optioner og put-optioner. Call-optioner giver køberen retten til at købe, mens put-optioner giver retten til at sælge.

- Optioner bruges primært af større professionelle investorer til risikostyring, og de er mindre udbredt blandt private investorer.

- Prisen på en option afhænger af faktorer som det underliggende aktivs kurs, strike price, optionens løbetid, og risikoen på det underliggende aktiv – samt udbud og efterspørgsel.

- Optioner kan være In The Money (ITM), At The Money (ATM) eller Out of The Money (OTM) afhængig af, om det underliggende aktivs værdi er henholdsvis gunstig, lig med eller ugunstig i forhold til strike price.

- Finansielle produkter som f.eks. fastforrentede realkreditobligationer indeholder optionselement, hvilket påvirker deres værdi og anvendelse i investering.

Hvad er en option?

Option betyder helt simpelt valgmulighed. Optioner giver køber retten til at købe eller sælge et aktiv på et bestemt tidspunkt i fremtiden til en bestemt pris (strike price). Omvendt forpligter optioner sælger af optionen til at købe eller sælge aktivet på det bestemte tidspunkt i fremtiden til den bestemte pris. Det er således køber alene, der bestemmer om optionen skal udnyttes eller ej. Optioner, der handles på investeringsplatforme, vil typisk løbe over 3 mdr., mens professionelle investorer ofte vil aftale en kortere eller længere løbetid.

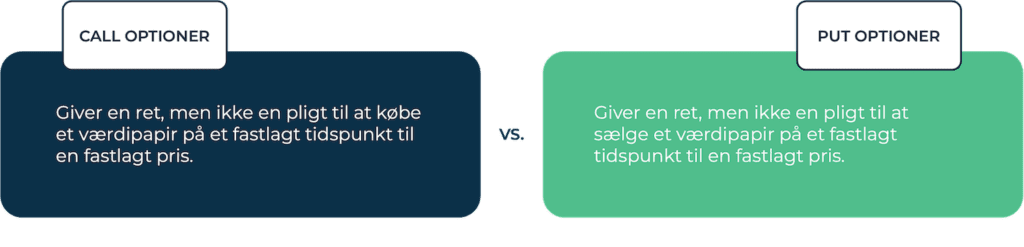

Call- og put-optioner

Overordnet findes der to typer af optioner – call- og put-optioner (eller købs- og salgsoptioner).

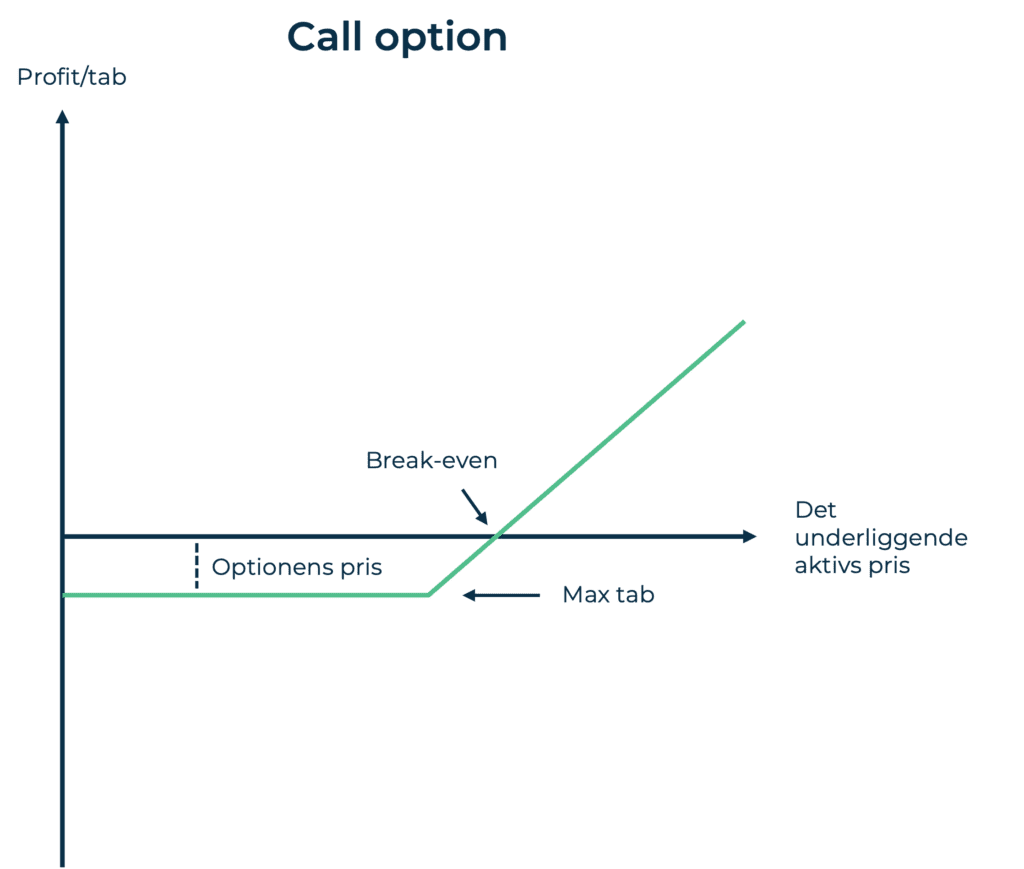

Call-optioner giver køber retten til at købe et aktiv på et aftalt tidspunkt i fremtiden og forpligter sælger til at sælge aktivet på et aftalt tidspunkt i fremtiden – hvis optionskøberen ønsker det.

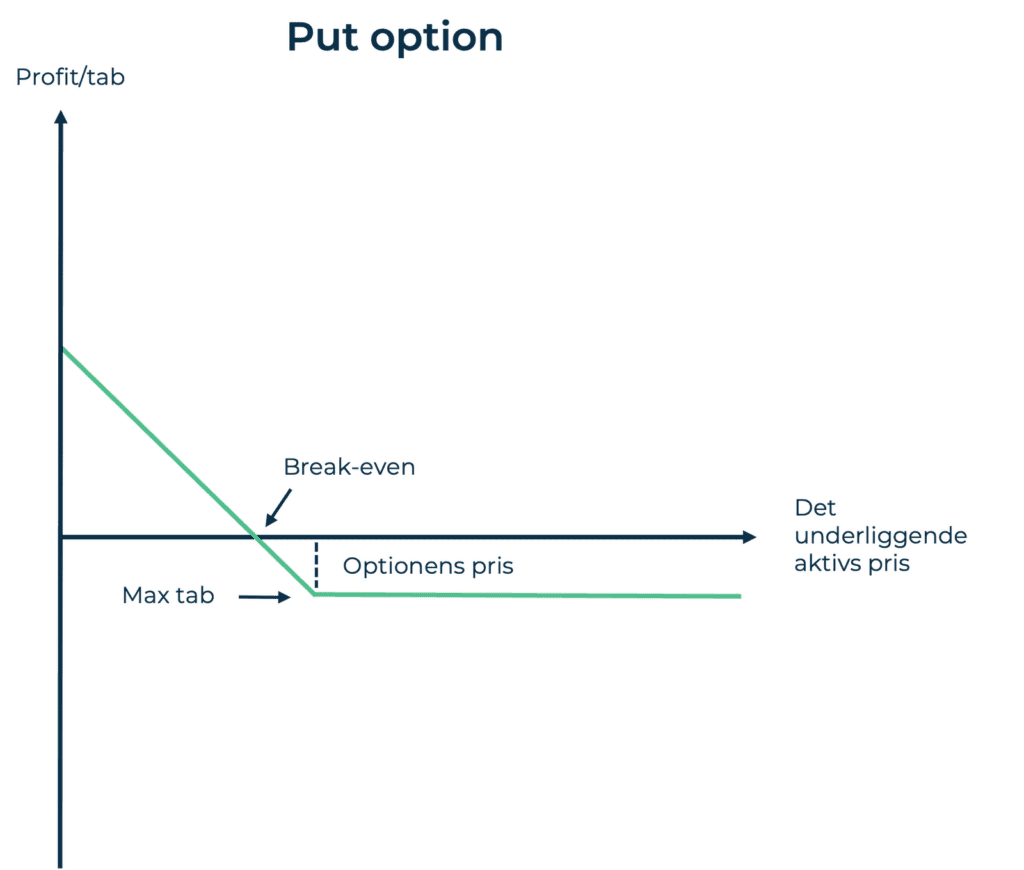

Put-optioner giver køber retten til at sælge et aktiv på et aftalt tidspunkt i fremtiden og forpligter sælger til at købe aktivet på et aftalt tidspunkt i fremtiden – hvis optionskøberen ønsker det.

Eksempel på optionshandel

En dansk aktie har en kursværdi på 1.000 kr. i dag. En investor tror på, at aktien vil stige i løbet af de næste tre måneder, men han vil samtidig gerne forsikre sig mod et fald. Investoren vælger derfor at købe en call-option, der giver ham retten til at købe aktien om tre måneder til 1.000 kr. For den ret betaler investoren en optionspræmie på 10 kr. Efter de tre måneder er aktien steget til 1.100, og investoren udnytter derfor retten til at købe aktien til 1.000. Han sælger den derefter videre til 1.100 kr., og han har dermed tjent 90 kr. på sin option. Var aktien mod investorens forventning faldet til 900 kr., kunne investoren vælge ikke at bruge sin ret til at købe aktien efter optionens løbetid, og han ville dermed blot have tabt de 10 kr., som optionspræmien lød på.

Prisen på optioner

Prisen på en option udregnes på baggrund af kompliceret matematik. De komponenter, der indgår i udregningen af optioners pris er:

- Det underliggende aktivs kurs

- Strike price (dvs. den forudbestemte pris det underliggende aktiv kan købes/sælges til)

- Længden af optionens løbetid

- Risiko på det underliggende aktiv

Derudover indgår udbud og efterspørgsel i prisen som ved andre aktiver.

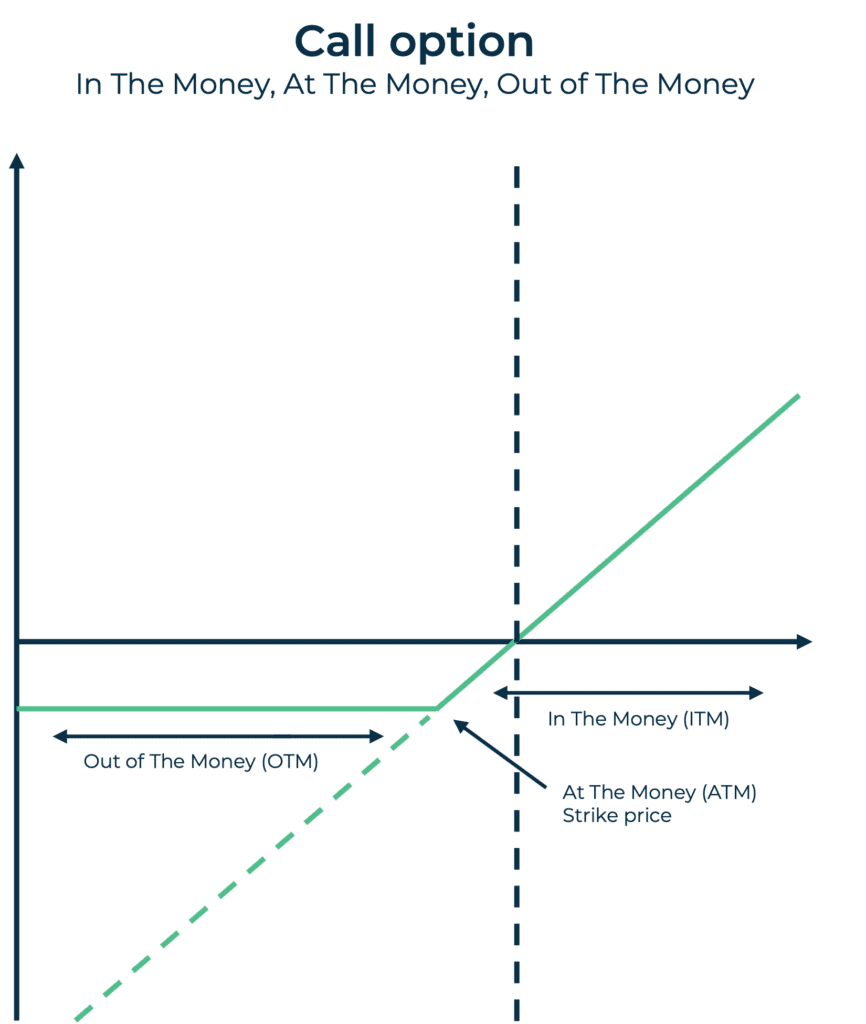

In The Money, At The Money og Out of The Money – Hvornår udnytter man en option?

Optionsinvestorer skelner mellem tre begreber; In The Money (ITM), At The Money (ATM) og Out of The Money (OTM).

En call-option er ITM, når det underliggende aktivs værdi er højere end optionens strike price. Det betyder, at investoren har mulighed for at købe aktivet under aktuel markedsværdi. Omvendt er en put-option ITM, når det underliggende aktivs værdi er lavere end strike price. Her har investoren mulighed for at sælge aktivet over aktuel markedsværdi.

At være ITM betyder dog ikke nødvendigvis, at investor har tjent penge på sin option, hvis han vælger at sælge den. Det underliggende aktivs værdi skal nemlig først stige eller falde så meget, at investorens optionspræmie samt yderligere omkostninger dækkes, før han har tjent penge på sin option.

En call-option er OTM, når det underliggende aktivs værdi er lavere end optionens strike price. Omvendt er en put-option OTM, når det underliggende aktivs værdi er højere end strike price.

ATM betyder, at det underliggende aktivs værdi er præcis den samme eller meget tæt på strike price.

Man kan købe optioner, der er ITM, ATM eller OTM. OTM-optioner vil typisk være billigere end ITM-optioner, men er selvfølgelig også mere risikofyldte.

Hvordan anvender investorer optioner i deres handelsstrategier?

Mange store institutionelle investorer handler med optioner som et element til at risikostyre deres investeringer. F.eks. kan optioners gearingseffekt øge investeringsrisikoen og omvendt kan optioner også bruges med henblik på at risikoafdække og f.eks. forsikre mod kursfald. Bruger man optioner til at risikoafdække kaldes det at hedge.

Optionsinvestorer vil ofte handle med forskellige typer optioner, der komplementerer hinanden, og som i samspil skaber det risikobillede, som investoren ønsker.

Som tidligere nævnt handles optioner i mindre grad af private investorer og i højere grad af store institutionelle investorer. Det skyldes blandt andet, at handel med optioner er kompliceret, kræver sikkerhedsstillelse og er omkostningstungt.

Eksempel på risikojustering med optioner

En pensionskasse investerer store summer for deres medlemmer. Deres porteføljemanagere er bange for, at en række af deres aktier vil falde i værdi. Det ville være omkostningstungt blot at sælge disse aktier, og derfor vælger de at beskytte sig mod fald ved at indgå en handel med put-optioner med de pågældende aktier som underliggende aktiv. På den måde køber pensionskassen sig en form for forsikring mod det fald i markedet, som de forventer.

Få vores nyhedsbrev og 5 råd til at optimere formuen

Finansielle produkter, der indeholder optionselementet

Optionselementet indgår i en række almindelige finansielle produkter, og derfor er mange investorer indirekte i berøring med optioner i deres investeringsportefølje.

Realkreditobligationer

Et godt eksempel er de helt almindelige fastforrentede realkreditobligationer. En fastforrentet realkreditobligation er en aftale mellem låntager og långiver, der indeholder en option, der tilsiger, at låntager altid kan indfri lånet til kurs 100 (kurs pari) før lånets udløb, hvis låntager ønsker det. Skulle renten falde og kursen dermed stige, får låntager en fordelagtig mulighed for at indfri sit lån til kurs 100. Det udgør en indfrielsesrisiko for investoren.

Dette optionselement indgår som en del af værdisætningen af fastforrentede realkreditobligationer. Obligationsinvestorer skal dermed ikke kun forholde sig til, hvorvidt de tror på, at renten stiger eller falder, men også hvor mange af låntagerne, der vil indfri deres lån, hvis kursen bevæger sig over 100.

Strukturerede produkter

Et andet eksempel på et finansielt produkt, der kan indeholde optionselementet, er strukturerede produkter. Strukturerede produkter var meget populære indtil før finanskrisen, hvor nogle udbydere garanterede indskuddet tilbage til investorer. Det kunne de blandt andet gøre ved at handle forskellige typer optioner på forskellige underliggende aktiver. Desværre gik flere udbydere af strukturerede produkter konkurs under finanskrisen, fordi alle optionerne var Out of The Money. Strukturerede produkter har ikke vundet samme popularitet siden.