De finansielle markeder i 2026 – Kapitalforvalternes forventninger

Hvordan kommer de finansielle markeder til at se ud i 2026?

Efter en periode med store bevægelser i de finansielle markeder er fokus nu rettet mod, hvad 2026 kan bringe. Derfor har vi igen i år bedt en række kapitalforvaltere dele deres syn på de finansielle markeder i 2026.

I artiklen deler kapitalforvalterne deres forventninger om blandt andet risikoudnyttelse, afkastforventninger, renteudviklingen i Europa, de største markedsrisici samt hvilke sektorer og regioner, der vurderes at have de bedste udsigter i 2026.

Følgende kapitalforvaltere har delt deres forventninger til de finansielle markeder i 2026

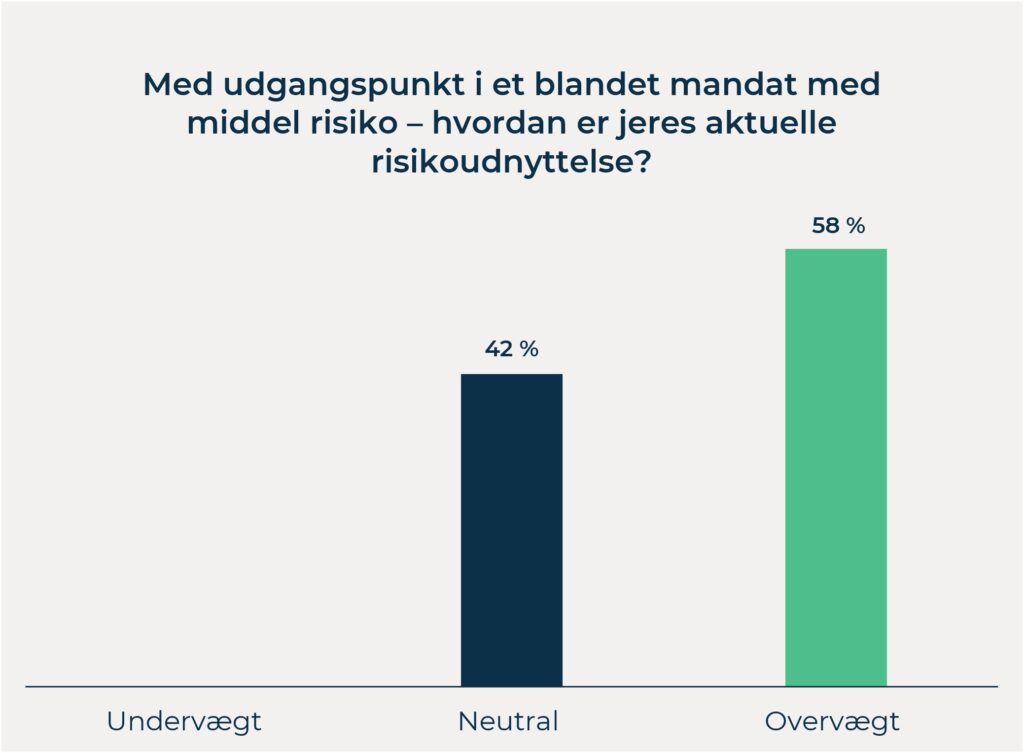

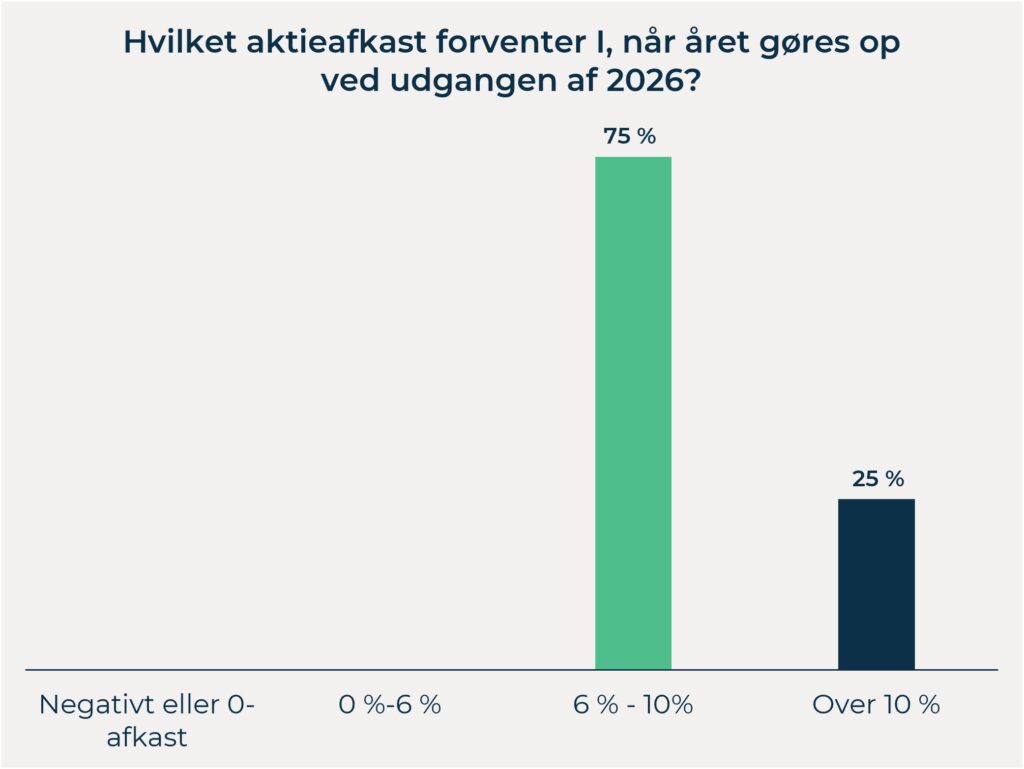

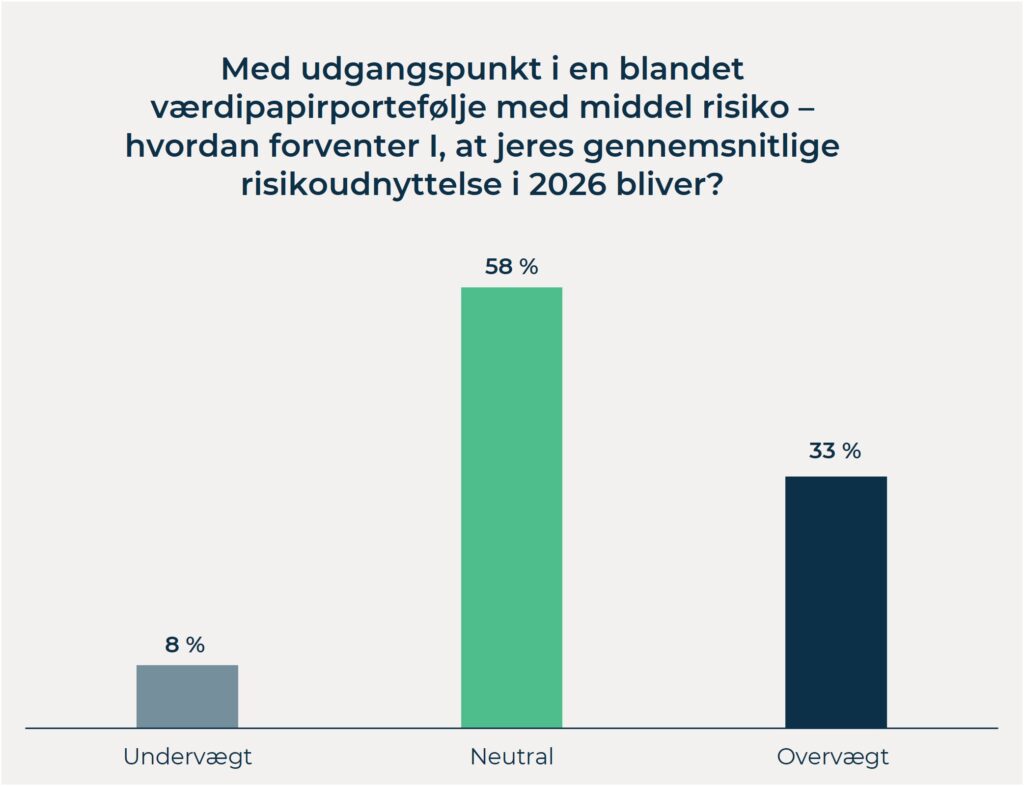

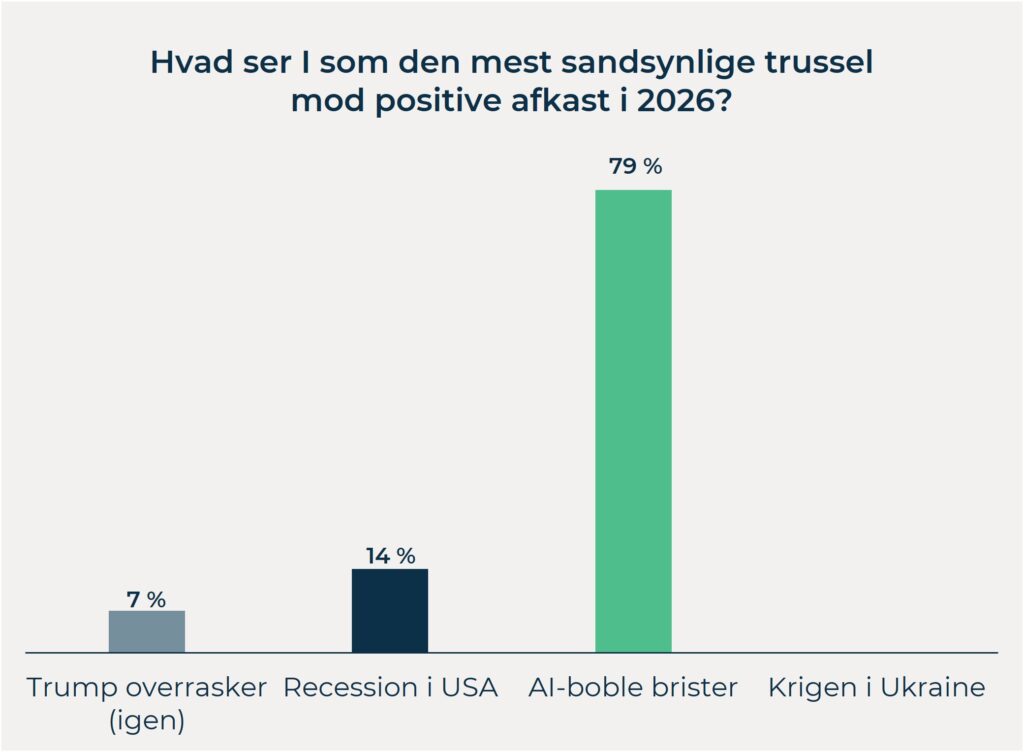

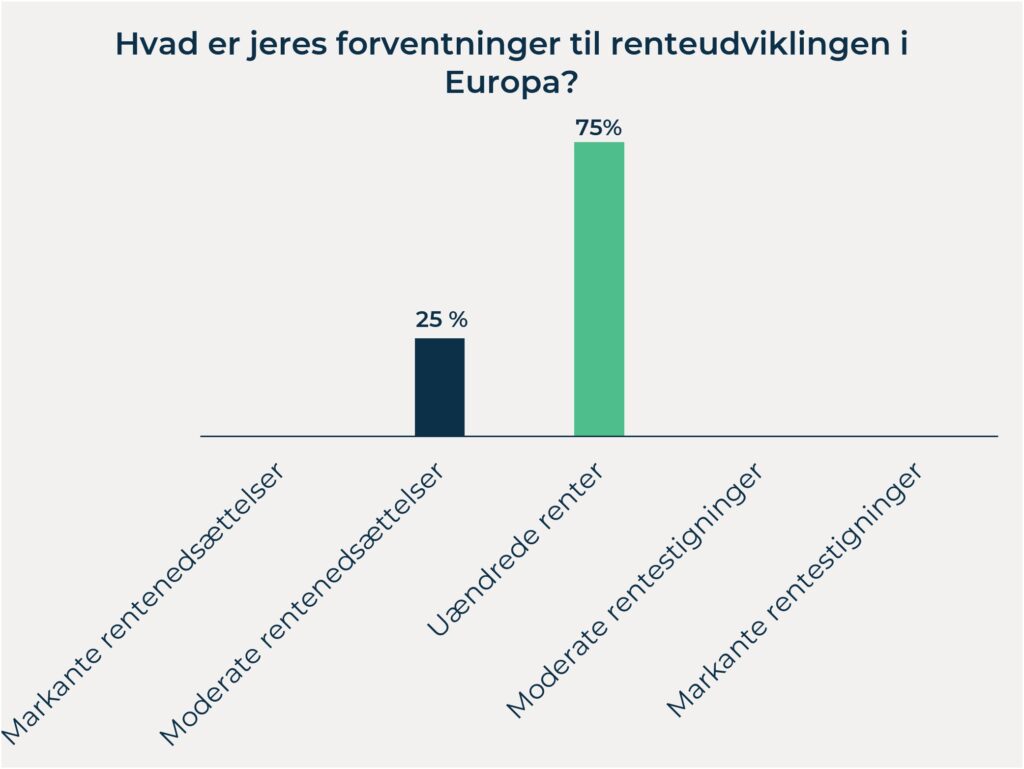

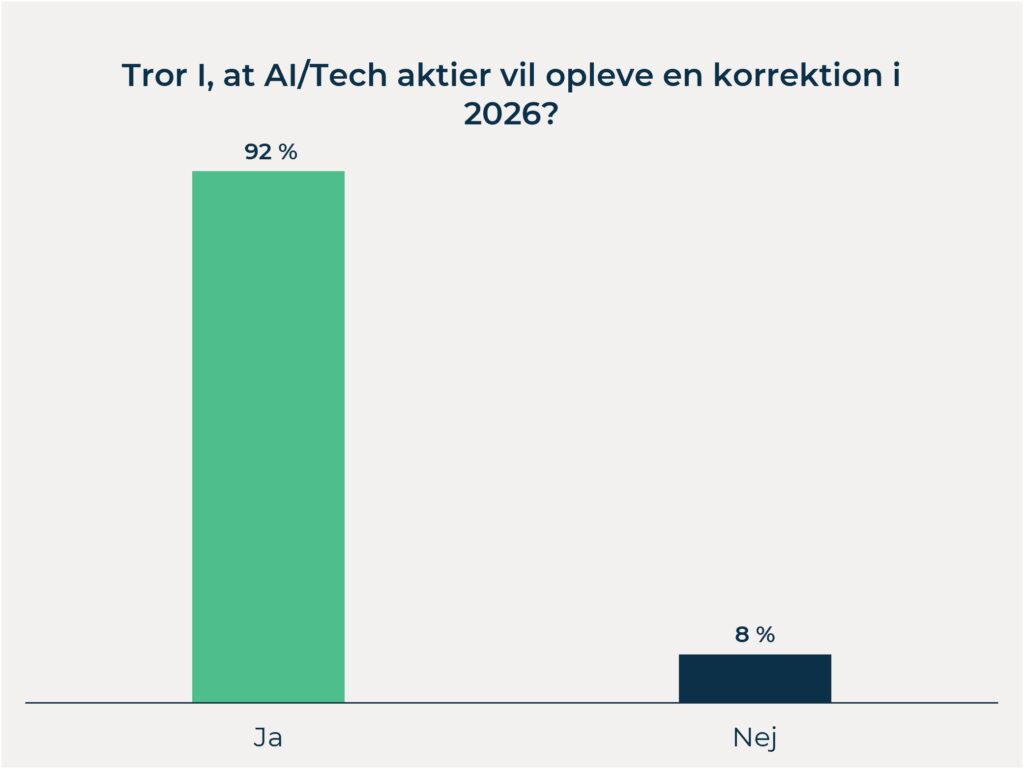

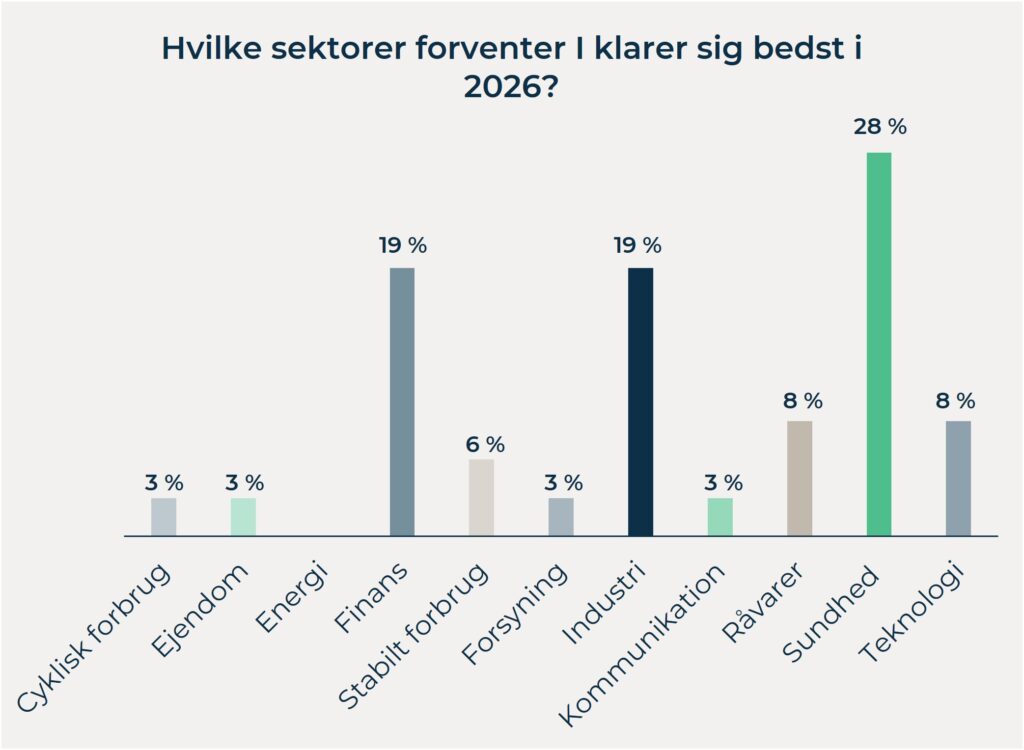

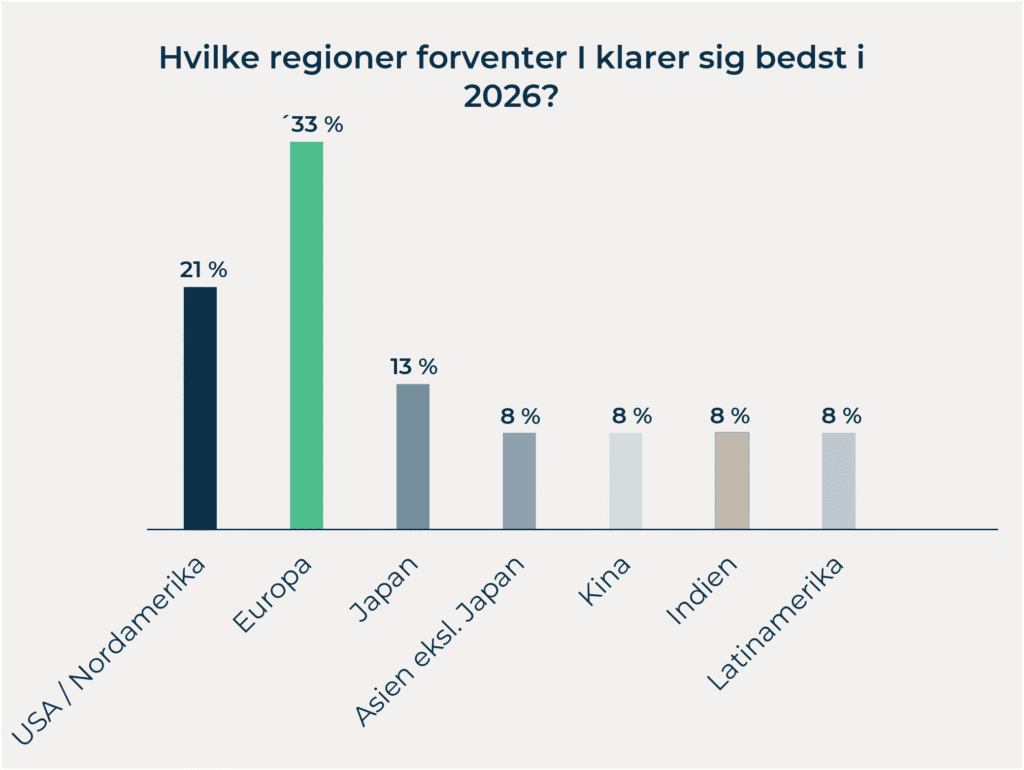

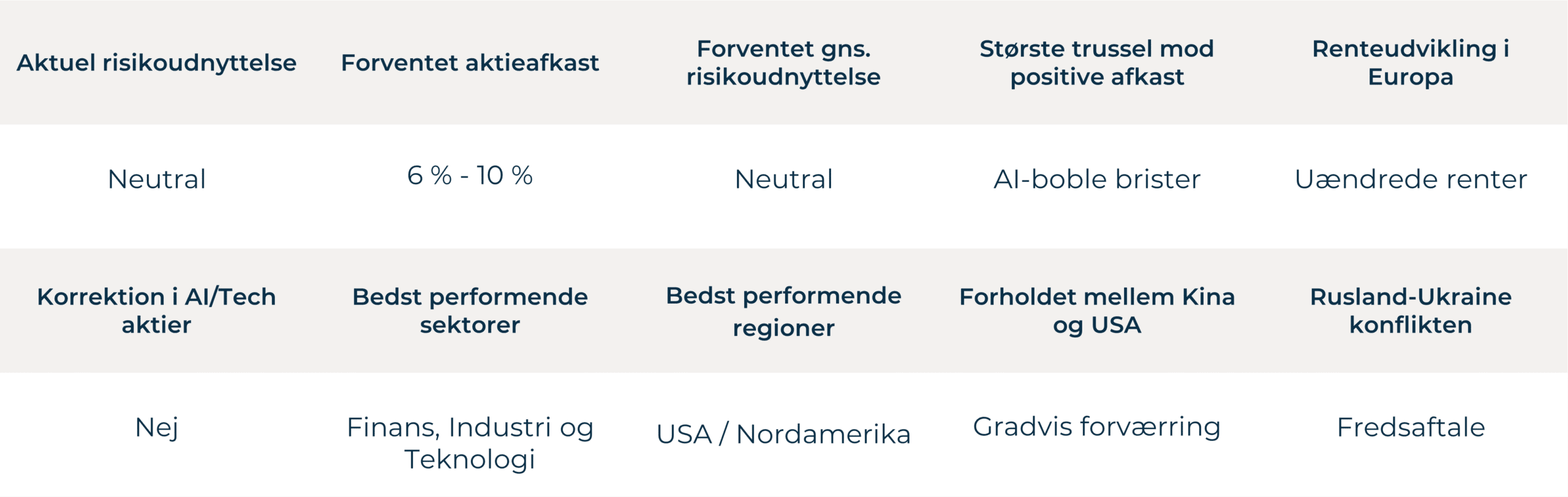

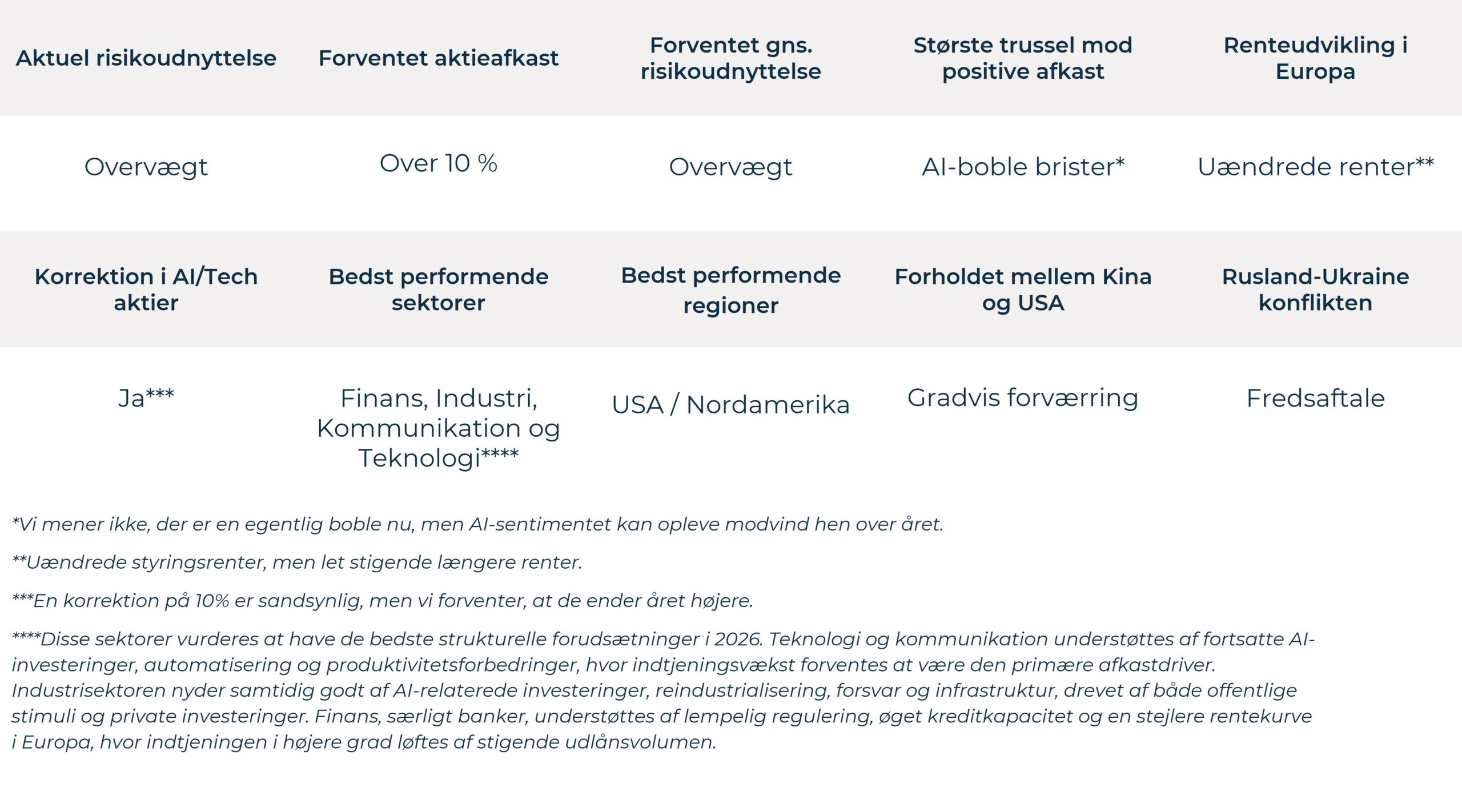

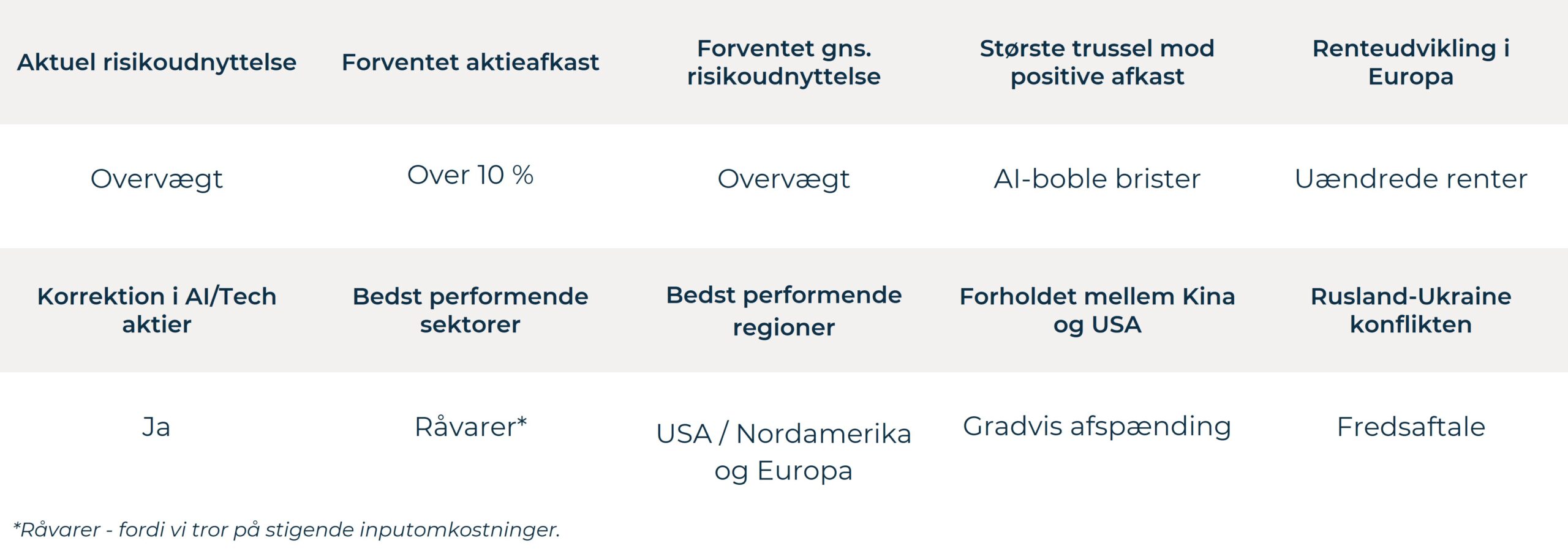

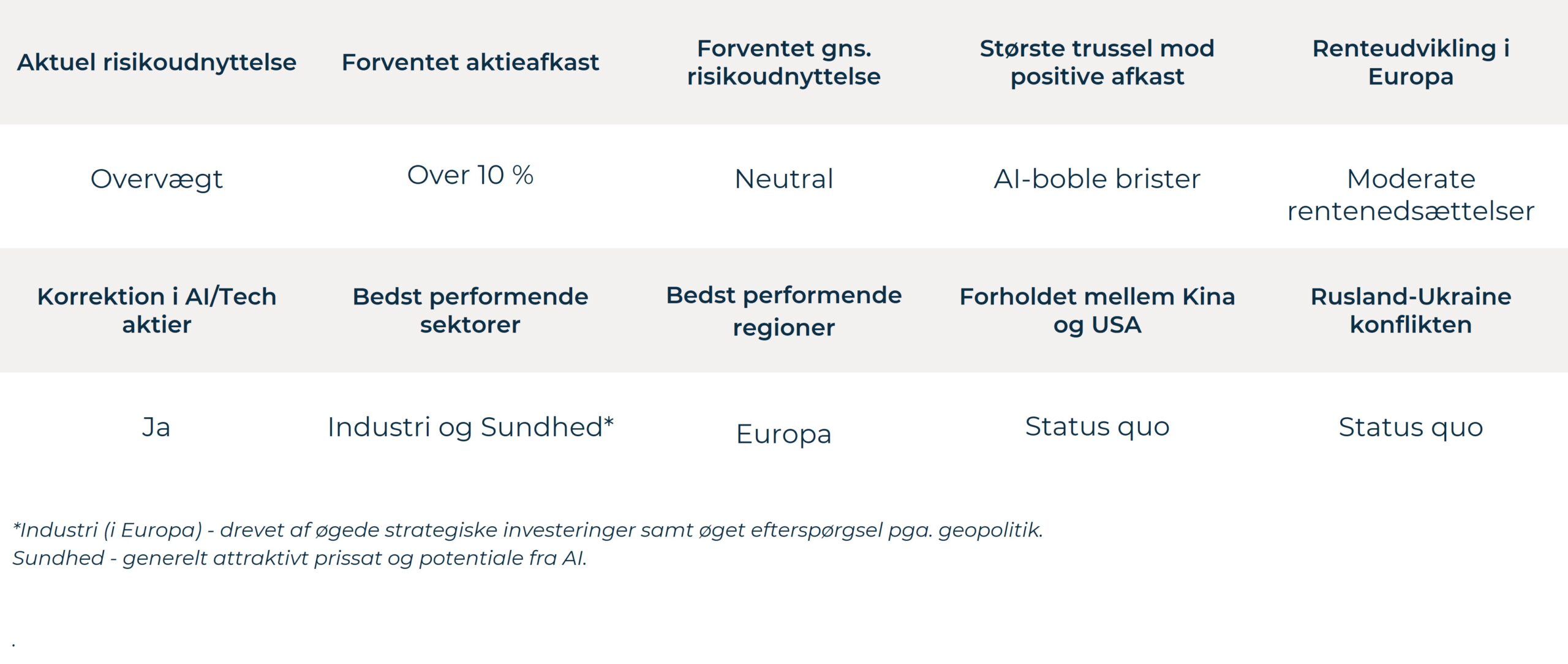

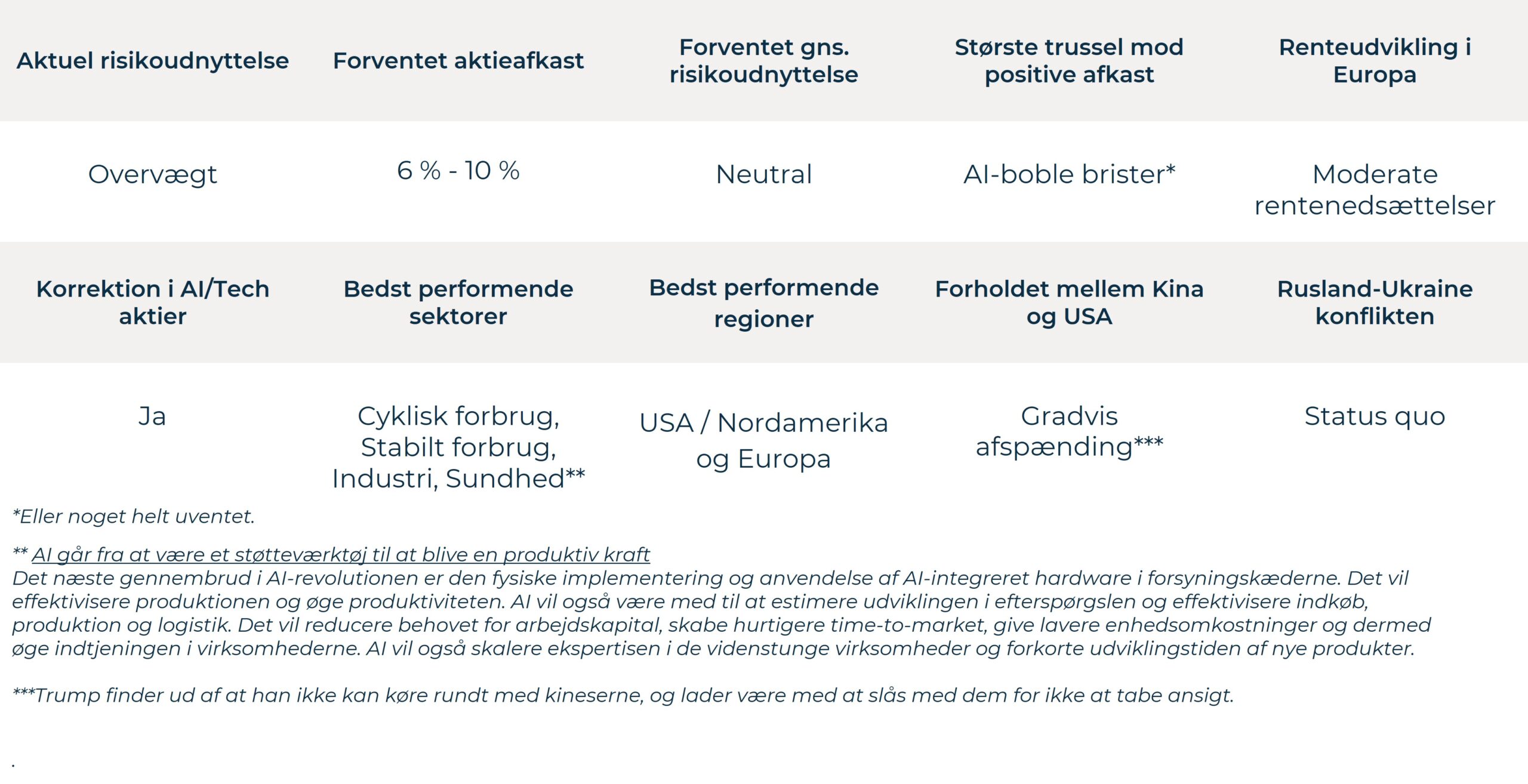

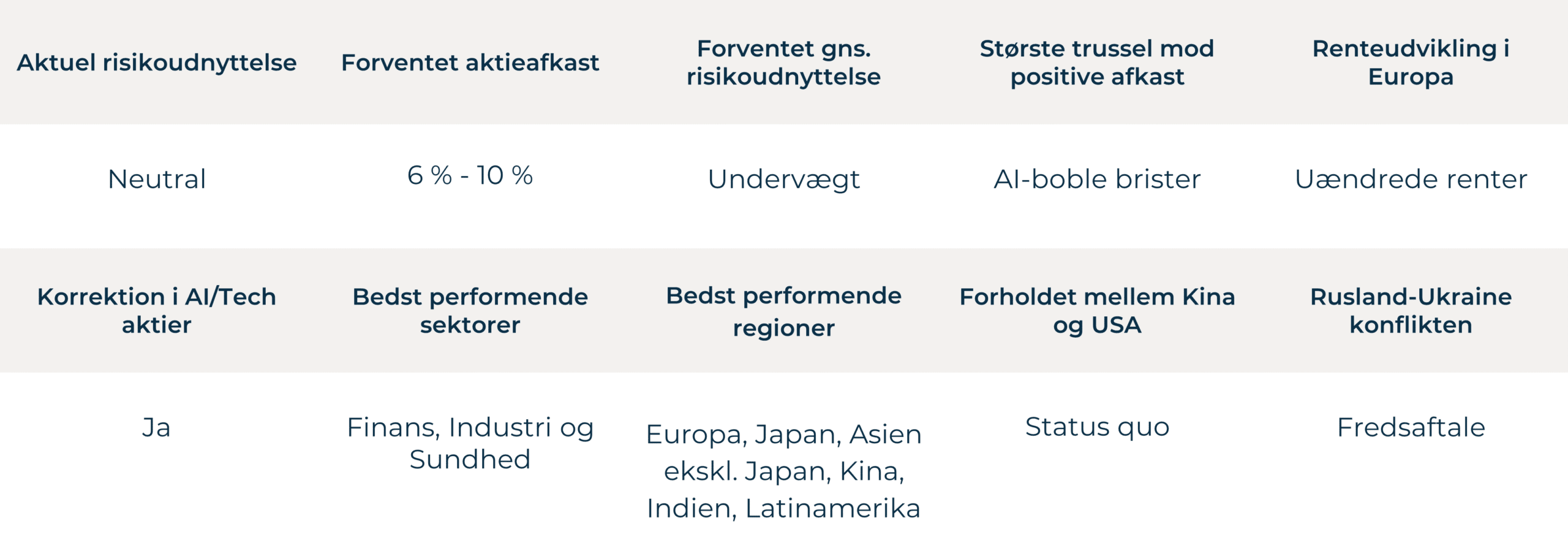

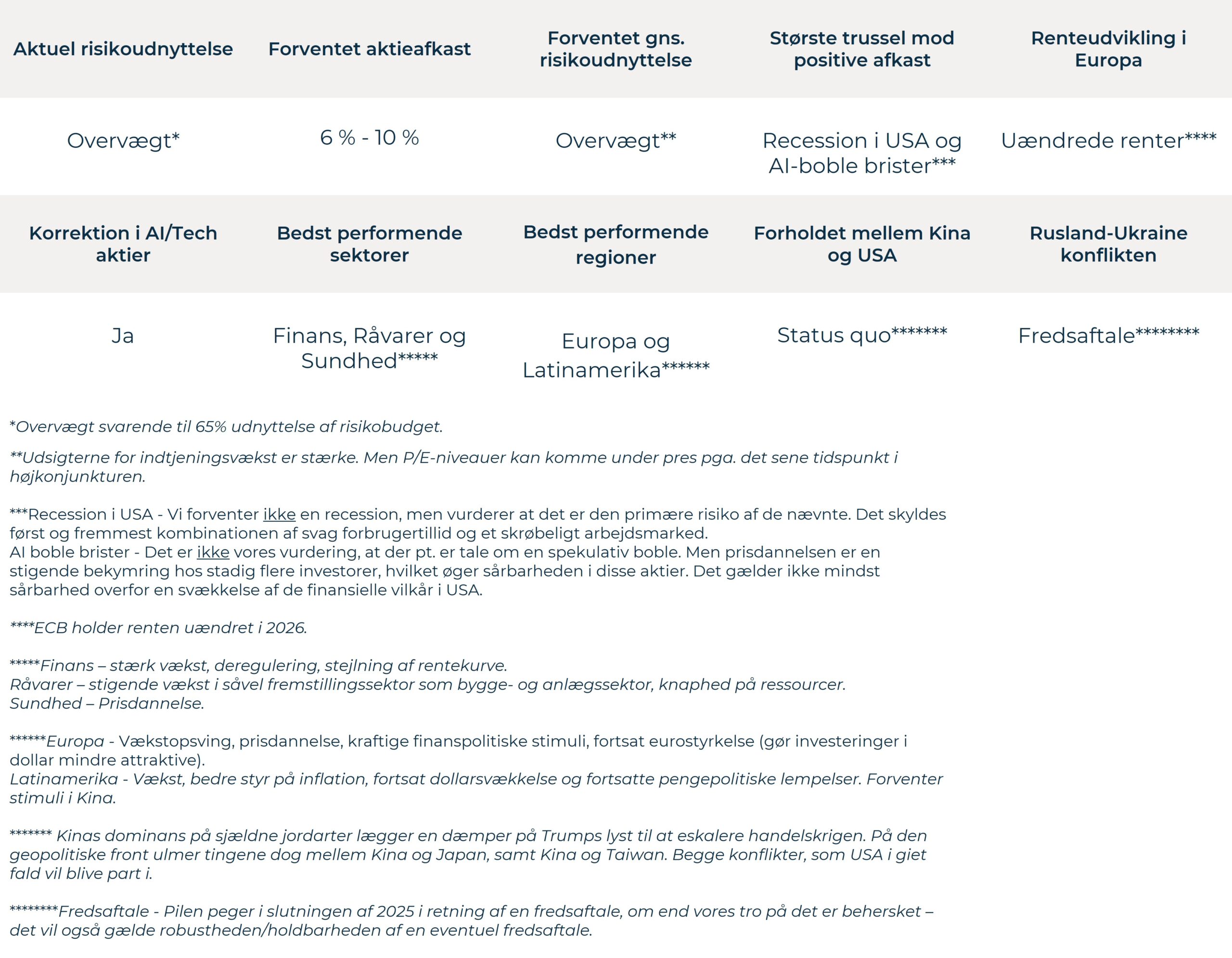

Sådan svarer kapitalforvalterne på spørgsmål om de finansielle markeder i 2026

Vi går ind i 2026 med et overordnet positivt, men selektivt syn. Samlet set forventer vi fortsat positive afkast på globale aktier, men på et mere moderat og mindre koncentreret niveau end under opsvinget efter pandemien. Udviklingen understøttes af en gradvist mere lempelig pengepolitik, solide virksomhedsbalancer og indtjeningsvækst, særligt i USA. Uden for USA vil investeringsmuligheder i højere grad blive drevet af attraktive værdiansættelser og kræver en mere selektiv tilgang.

De fortsat høje værdiansættelser, især blandt amerikanske large-cap-vækstaktier, stiller større krav til disciplin og aktive valg frem for bred markedseksponering. Vi ser derfor potentiale i kvalitetsselskaber med stabile pengestrømme og dokumenteret indtjeningsevne med eksponering til temaer som AI, infrastruktur og den grønne omstilling.

En væsentlig markedsrisiko i 2026 er samspillet mellem politisk drevet volatilitet og et koncentreret aktiemarked, især inden for virksomheder med eksponering til AI og teknologi. Selvom de langsigtede udsigter for AI er positive, medfører høje værdiansættelser og tæt positionering en øget risiko for kortsigtede korrektioner – selv ved beskedne overraskelser i forhold til inflation, renter eller finanspolitik, som kan påvirke det bredere marked. Samtidig kan større offentlige underskud, stigende statsgæld og vedvarende inflation begrænse centralbankernes råderum, hvilket kan føre til højere lange renter.

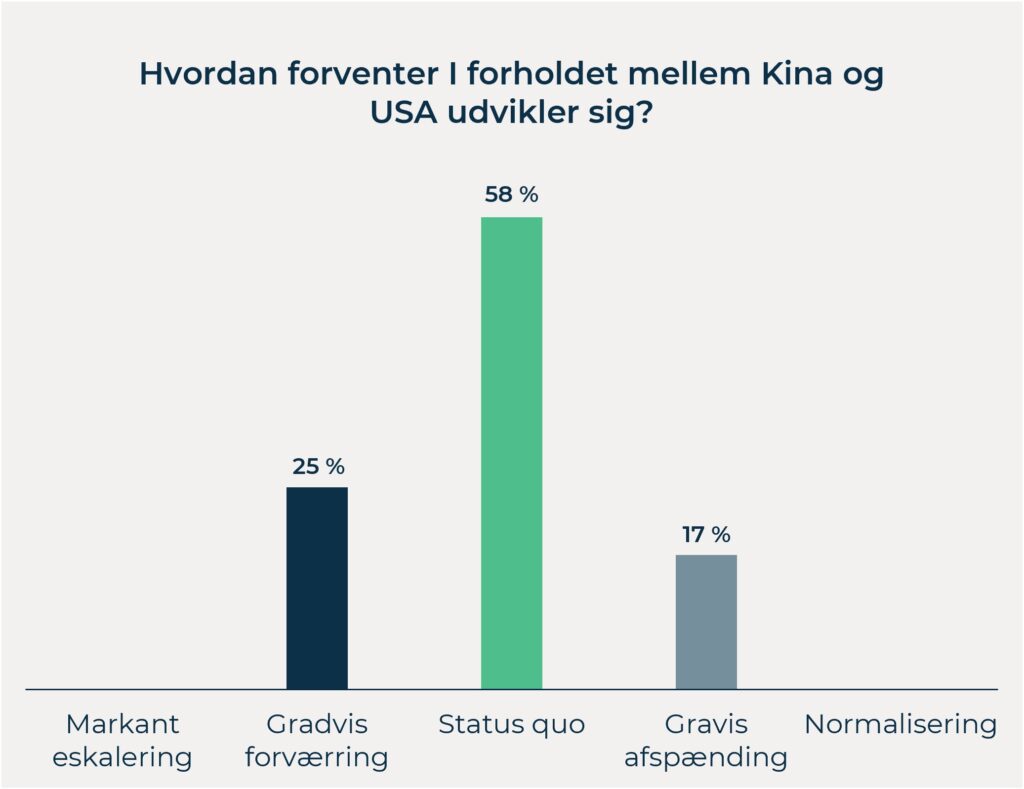

Geopolitik vil fortsætte med at spille en central rolle i 2026. Handelsbarrierer og øget fokus på national sikkerhed påvirker i stigende grad forsyningskæder, kapitalstrømme og virksomhedsstrategier. Det dæmper det samlede vækstpotentiale, men skaber samtidig klare regionale og sektorvise vindere og tabere, hvilket understreger behovet for aktiv forvaltning og geografisk diversificering.

USA går ind i 2026 fra en relativ stærk position, understøttet af et fleksibelt arbejdsmarked, finanspolitisk støtte og teknologisk førerskab. Europa står derimod over for lavere vækst, strammere finanspolitiske rammer og større eksponering mod geopolitiske og energirelaterede risici. På trods heraf ser vi fortsat udvalgte muligheder i Europa, særligt i selskaber med stærke balancer, hvor risiciene i vid udstrækning allerede er indregnet. Overordnet fastholder vi en præference for USA, mens Europa primært ses som kilde til taktiske investeringer frem for bred eksponering.

Børsnoteret ejendomsinvestering

Børsnoterede ejendomsaktier eller REIT’s (Real Estate Investment Trust) har haft en vanskelig periode pga. overgangen fra et 0-rente-miljø til et normalt rentemiljø. Dette skyldes primært, at ejendomsselskaber belåner deres ejendomsportefølje med i gennemsnit 40 pct. af ejendomsværdien. Rentebyrder stiger således, når renten stiger. Vi forventer uændrede renter i Europa i 2026, men kan godt se rentefald i US og UK pga. en betydelig forværring af arbejdsmarkedet i de lande foranlediget af tarif-krig, som ikke gavner nogen, og forventninger om store fyringsrunder pga. AI. Normaliseringen af renten i Europa og udsigten til rentefald i US og UK er godt nyt for børsnoteret ejendomsinvestering. Herudover ser vi kæmpe mangel på boliger og datacentre i Europa (sammenlagt 50 pct. af vores portefølje), som langsomt kommer til at give selskaberne gode lejestigninger på de underliggende ejendomme. Vores portefølje handler med en næsten 40 pct. rabat til de underliggende ejendomsværdier, hvilket synes helt ude af proportion, når man tager rentebilledet og det meget stabile cash flow fra de underliggende ejendomme i betragtning.

2026 Outlook

2026 tegner til at blive et år, hvor den historisk lempelige globale centralbankcyklus stilner af, men hvor effekten for alvor slår igennem i realøkonomien.

”Never bet against America” – W. Buffett

En vigtig pointe for 2026 er, at den amerikanske centralbank (FED) ikke har et BNP-mandat, men et beskæftigelses- og inflationsmandat. En svagere udvikling på arbejdsmarkedet kan derfor få FED til at sænke renterne yderligere, selvom økonomien vokser grundet AI-investeringer og produktivitetsforbedringer.

FED er igen begyndt at tilføre likviditet til det finansielle system, og lempelser i bankernes kapitalkrav giver øget kapacitet til långivning. Tilsammen kan det reducere virksomhedernes låneomkostninger og accelerere væksten.

Frem mod midtvejsvalget i nov. øges Trump-administrationens incitament til at understøtte markeder og privatforbrug.

Europa

Europa står over for en periode med øget politisk og økonomisk ansvar, i takt med at USA i højere grad prioriterer strategiske interesser uden for kontinentet.

Vi holder skarpt øje med, om de annoncerede finanspolitiske tiltag i Tyskland formår at sætte gang i væksten, hvilket vi forholder os afventende over for.

Forud for en ny valgcyklus i 2027 kan politisk fragmentering, drevet af populisme, øge presset for reformer inden for regulering, arbejdsmarked og immigration.

Risici

Et par af de væsentligste risici for markederne er, at inflationen igen tager fart, eller at svaghed på arbejdsmarkedet for alvor slår igennem i virksomhedernes indtjening – noget, vi aktuelt ikke ser klare tegn på.

Renteforventninger

I USA er der indpriset yderligere to rentenedsættelser, hvilket vi vurderer konservativt.

I Europa ser rentenedsættelserne derimod ud til at være afsluttet i denne omgang, men vi forventer ikke renteforhøjelser fra ECB. Vores forventning er snarere, at de lange renter kan stige i 2026.

Dette drives af øget udstedelsesaktivitet som følge af finanspolitiske lempelser, generelt højere forsvarsudgifter samt ændringer ifm. den hollandske pensionsreform. Det kan lede til en stejlere rentekurve i Europa.

Konklusion

Samlet set skaber kombinationen af deregulering, finanspolitiske stimuli og effekten fra rentenedsættelser et konstruktivt udgangspunkt for risikoaktiver. Det er dog vigtigt at understrege, at den langsigtede medvind fra strukturelt faldende renter, som vi har set over flere årtier, ikke længere er til stede. Afkastet i 2026 forventes derfor i højere grad at afhænge af aktive valg frem for brede markedsstigninger.

Vi forbliver positive på aktiemarkedet, både på kort og lang sigt, men vi ser betydelige risici i de brede, passive aktieindeks.

Ved indgangen til 2025 er S&P 500 fortsat præget af høj koncentrationsrisiko, hvilket øger sårbarheden i porteføljer med passiv eksponering. Samtidig udgør amerikanske aktier over 74,5% af MSCI World-indekset, hvilket indebærer, at verdensindeksets afkast i høj grad afhænger af udviklingen i ét enkelt marked.

Denne koncentration minder om situationen i 1980’erne, hvor japanske aktier udgjorde op mod 45 % af verdensindekset, en andel der i dag er faldet til blot 5,6 %.

Investorer bør derfor forholde sig kritisk til, om de er overeksponerede mod ét land (fx USA eller Danmark) eller én sektor (fx teknologi eller sundhed) eller én aktie (fx Novo Nordisk).

En koncentreret eksponering kan give ekstra gode gevinster i stigende markeder, men øger også risikoen når markedet vender.

Vi fastholder vores syn på temaet “Higher for Longer” kommer tilbage i renteudviklingen.

Selvom centralbankerne for nærværende sænker renterne, vurderer vi, at strukturel inflationspres, som er forstærket af politiske tiltag under en Trump, kombineret med en ekspansiv økonomisk politik vil drive inflationen og renterne op. Historisk har stigende inflation medført øgede udsving på obligationsmarkederne, hvilket de seneste fire år har bekræftet.

Derfor anbefaler vi, at balancerede porteføljer består af mere end blot aktier og obligationer.

Ved høj inflation er der tendens til øget korrelation mellem aktier og obligationer, hvilket reducerer den ønskede diversificeringseffekt. En robust portefølje bør derfor inkludere flere likvide strategier og alternative aktivklasser.

Den defensive del af porteføljen bør struktureres med fokus på varighedsstyring og en diversificeret sammensætning af obligationer – herunder inflationsindekserede obligationer og likvide alternativer.

Blandt de likvide alternativer anbefaler vi bred eksponering mod råvarer, valuta og ædelmetaller, som historisk har leveret stærke afkast i inflationære perioder, som eksempelvis 1970’erne.

Derudover ser vi stor værdi i trend-following strategier, der både bidrager til afkast og risikospredning. Disse strategier har lav historisk korrelation med traditionelle aktivklasser og har ofte leveret positivt afkast i perioder med markedsuro.

Desværre er danske investorer generelt undereksponerede mod disse strategier, til trods for deres dokumenterede evne til at reducere risiko, dæmpe porteføljeudsving og forbedre det risikokorrigerede afkast.

Eksponering til likvide alternativer styrker en balanceret porteføljes robusthed under forskellige økonomiske scenarier, hvilket er afgørende i en tid med usikkerhed og strukturelle ændringer i markederne.

2026 – kan det blive vildere end 2025?

Af Otto Friedrichsen, viceinvesteringsdirektør, Formuepleje A/S

2025 var på mange måder vildt. Både i forhold til de finansielle markeder og i høj grad også i forhold til alt fra geopolitik, magtbalancer og teknologisk udvikling til sikkerhed og handel.

Trods støjen går vi ind i 2026 med udsigt til, at global vækst fortsat holder et solidt niveau.

Amerikanerne er det globale lokomotiv med en vækst, der i sidste del af 2026 forventes at være på omkring to procent.

Europa har også en positiv udsigt, men i mere afdæmpet tempo. Tysk finanspolitisk stimulans vil være et væsentligt element for euroområdets evne til at skabe en vækst på forventet 1,1 procent i det nye år.

I Kina forventes ca. 4,5 procent vækst, men med strukturelle, om end mindre, udfordringer i ejendomssektoren samt en svær overgang til en mere indenlandsk forbrugerdrevet økonomi.

Vejen mod inflationsmålene

I 2026 bliver inflation og pengepolitik igen et tema. I USA kryber prisstigningstakten gradvist ned, men den langsigtede målsætning på cirka to procent er tidligst inden for rækkevidde ved udgangen af 2026. Europa har fået styr på inflationen, og centralbanken er færdig med at sænke renten.

Lukkede grænser og færre immigranter har balanceret en svagt stigende arbejdsløshed i USA, men ændringer i det billede vil påvirke vækstforventningerne. I 2026 vil lavere inflation og situationen på arbejdsmarkedet, som det ser ud lige nu, føre til to amerikanske rentesænkninger.

Aktiemarkederne

Udsigterne for aktiemarkedet i 2026 er overordnet positive. En global indtjeningsvækst på omkring 12 procent – bredt funderet og ikke kun i teknologisektoren – giver et stærkt fundament. Men de mest markante risici ligger i koncentrationen i tech-sektoren og særligt AI, hvor høje forventninger gør markedet følsomt over for selv små skuffelser.

Der kan dog opstå attraktive muligheder uden for de traditionelle vækstområder, særligt inden for finans, forsyning og dele af de mere defensive sektorer.

2026 kan blive et år med mulighed for stabil fremdrift, men det bliver ikke nødvendigvis mindre komplekst end 2025. Hvor 2025 bar præg af chok og forstyrrelser, bliver 2026 et år, hvor økonomien og markederne, i hvert fald som udgangspunkt, vil være formet af fundamentale forhold som arbejdsmarked, inflation og strukturel vækst.

Det bliver et år, hvor det betaler sig at se fremad – ikke tilbage. Godt nytår.

Investorer har historisk set opnået et bedre afkast ved at investere i small cap aktier. Ulemperne er større illikviditet, dårligere governance og kompleksitet samt krav om en grundigere udvælgelsesproces for at finde de attraktive investeringscases i dette segment. Kan man håndtere disse udfordringer, forventer vi også fremadrettet, at en koncentreret portefølje af small cap aktier vil levere et attraktivt afkast, både absolut og relativt til markedet som helhed.

Et produktivitetsdrevet opsving dominerer forventningsdannelsen på aktiemarkederne og fortrænger geopolitik og handelspolitiske udfordringer. Et potentielt pres opad på de lange obligationsrenter forårsaget af pragmatisk og lempelig finans- og pengepolitik er et risikoscenarie, der også kan give næring til uro i kursdannelsen på de højt prisfastsatte AI-aktier.

Aktieinvestorerne forventer AI-produktivitet

Fremgang i verdensøkonomien og forventninger om stigende indtjening i virksomhederne giver basis for relativt positive forventninger til aktie- og kreditmarkederne i 2026. Der kommer nok mere fokus på, hvilke effekter AI-investeringerne får på produktiviteten i samfundet generelt. Selv om der i 2026 fortsat vil være et højt niveau af investeringer i kunstig intelligens, robot-, bio- og nanoteknologi, er der også fokus på værdiansættelsen af selskaberne. Mange økonomer peger på risikoen for en AI-boble i værdiansættelsen, hvorved skuffelser i forhold til forventningerne kan forstærke de kurskorrektioner, der måtte komme.

Det er vores vurdering, at koncentrationen af MAG7-selskaberne i de globale aktieindeks sammenholdt med den forventede indtjening betyder, at risici for prispres på chips og cloud, øget regulering af AI eller geopolitiske komplikationer i AI-forsyningskæderne eller finansieringen heraf ikke tillægges stor sandsynlighed. En eksponering i aktieporteføljerne mod de mere klassiske og defensive sektorer som dele af health care-sektoren er derfor anbefalelsesværdig for allokeringen i 2026, selv om de sektorer er mest påvirket af højere toldsatser og en svag udvikling i privatforbruget.

Obligationer giver stabilitet

Der er nogenlunde styr på inflationen og centralbankerne ventes igen i 2026 at udvise en vis form for pragmatisme i pengepolitikken, hvilket ikke indebærer strammere pengepolitik. Kreditobligationer performer fortsat under forudsætningerne om fortsat positiv vækst i økonomien.

Balancerer risikoen

Ved indgangen til 2026 er konsensus fokus på de langsigtede, positive effekter af AI. Det negative scenarie om risiciene ved den relativt høje værdiansættelse af de AI-relaterede tech-aktier har dog gjort os mere forsigtige i risikoeksponeringen. Dollaren kan igen blive en udfordring for europæiske investorer, men EUR/USD er påvirket af mange andre forhold end Federal Reserves uafhængighed. USA mister ikke ”expetionalismen” til EU i de næste mange år, så længe EU-bureaukrati og nationale særregler hæmmer udviklingen.

Hovedscenariet for 2026 er moderat positivt

Vi forventer, at den globale vækst i 2026 vil ligge omkring 3% og dermed på niveau med væksten i 2025; 3,1%.

En lempelig pengepolitik og ekspansiv finanspolitik i USA, Tyskland, Kina og Japan understøtter væksten.

Høj politisk usikkerhed (forhøjede toldsatser, krigen i Ukraine mv.) trækker i den modsatte retning.

Investeringer i AI understøtter aktuelt væksten og kan på sigt løfte produktiviteten, men risikoen fra overvurderede aktier kan ramme de globale aktiemarkeder.

Vi forventer moderate afkast på aktier (5-10%) og stigende modvind i 2. halvår af 2026.

Aktier er historisk højt prissat, de nemme rentesænkninger i FED er bag os og i 2. halvår venter et midtvejsvalg og en mere delt amerikansk kongres.

Risikoscenariet for 2026

Største risiko er at AI-investeringer skuffer. Det globale aktiemarked har den største koncentration på et investeringstema og enkeltaktier nogensinde.

De tre største aktier fylder 13% af det globale aktiemarked, mere end dobbelt så meget som under IT-boblen i år 2000.

Passive indeksinvesteringer kan også få det svært. De seneste 25 år er andelen af USA’s aktiefonde der følger en passiv strategi vokset fra stort set 0 til over 50%.

Netop et markedsvægtet indeks blev hårdt ramt efter IT-aktierne toppede i foråret 2000, både absolut og relativt.

Fra foråret 2000 til foråret 2001 faldt det markedsvægtede S&P 500 indeks med 40% hvorimod det ligevægtede indeks ”kun” faldt med 8%.

Så galt tror vi ikke det går denne gang: De drivende selskaber er mere solide.

Men det en påmindelse om, hvor vigtigt det er at diversificere sin portefølje og aktiebeholdning.

Det er vigtigt, at en portefølje indeholder både offensive og defensive elementer. Et par eksempler:

- Sundhedssektoren anført af pharmaaktier ser vi gode muligheder i. Den repræsenterer en attraktiv langsigtet vækstcase understøttet af demografi og stigende global velstand. Sektoren har underperformet markant under de seneste 3 års AI-drevne opsving og er forholdsvis lavt prissat.

- Lempelig pengepolitik, moderat inflation og et pænt vækstbillede understøtter europæiske aktier, også i forhold til europæiske obligationer. Banker i Danmark og Europa har været i en optrend i år og vi tror den fortsætter understøttet af robuste balancer, samt positiv inflation og vækst.

Som altid er der på aktiemarkedet gode muligheder, herunder også på det danske aktiemarked, som efter underperformance generelt er lavt prissat i forhold til det globale aktiemarked.

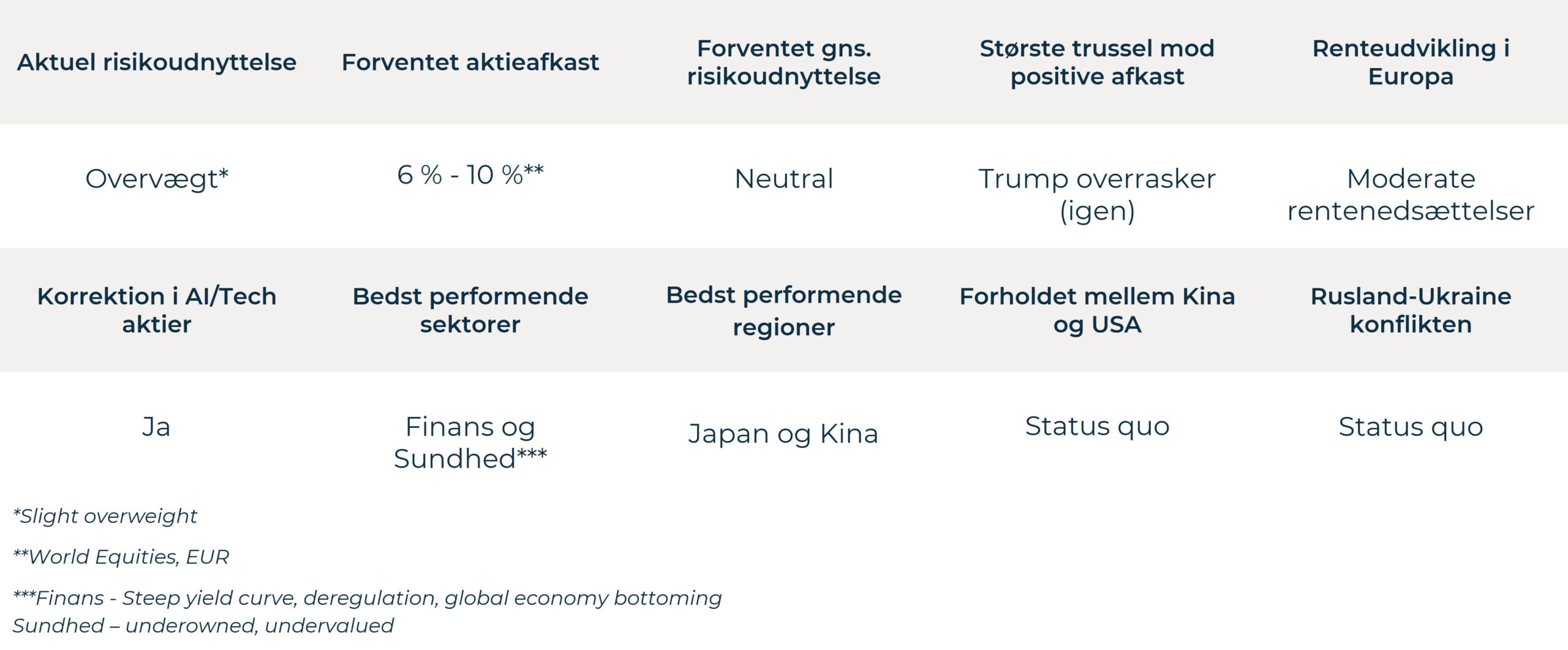

Forventninger til 2026

af Frank Velling, 16. december 2025

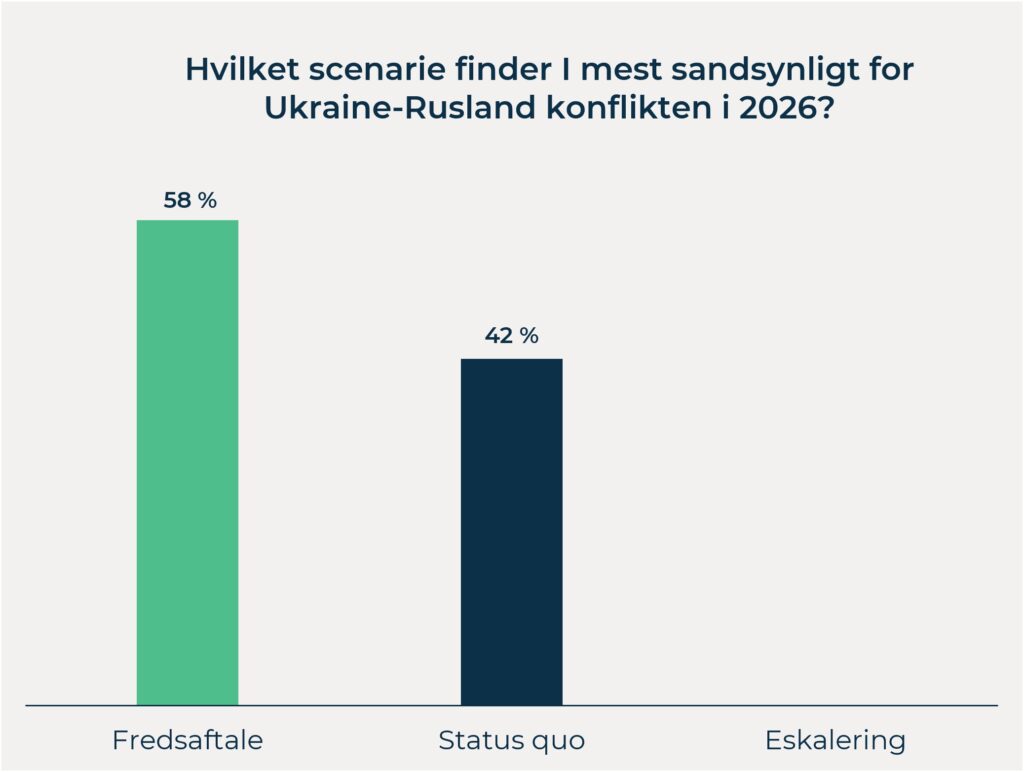

I 2026 vil aktier igen være attraktive i forhold til mere sikre obligationer. Aktierne vil have medvind fra penge- og finanspolitiske stimuli, samt deregulering/lempelser for amerikanske banker. Europæiske aktier vil desuden have glæde af de enorme finanspolitiske stimuli, ligesom vi forventer et stærkere bidrag fra privatforbruget. Hertil kommer, at prisdannelsen på europæiske aktier halter efter de tilsvarende amerikanske. En fredsaftale i Ukraine forekommer mest af alt som en lotto-kupon for Europa. Aktier i kunstig intelligens vurderer vi ikke er i en spekulativ boble. Men der er en stigende koncentrationsrisiko i sektoren, ligesom prisdannelse åbenlyst har gjort disse aktier mere følsomme overfor negative nyheder.

Investeringer i kunstig intelligens (AI) og regeringers “synlige knytnæve” af aktiv industripolitik definerer vinderne og taberne af den nuværende innovationssupercyklus i et post-regelbaseret regime. Fremkomsten af statsstøttet kapitalisme er blevet udløst af geopolitisk fragmentering og udhulingen af USA’s industrielle dominans. I dette spirende nye paradigme tilsidesættes normale markedskræfter af regeringens stigende rolle i den økonomiske aktivitet (bl.a. ejerskab af Intel). AI-investeringscyklussen er blevet en central søjle i dette år og årti. Massive kapitaltilsagn er sat til at hæve kapitalomkostningerne i USA næste år og udfordre traditionelle afkastmodeller.

I dette udviklende landskab forbliver vi agile og træffer kalkulerede, risikobevidste beslutninger vedrørende aktivallokering og porteføljer. Hvis vi skal ændre kurs, så gør vi det. Indtil videre er betingelserne for et stigende marked stadig på plads. Diversificering er fortsat afgørende i en multipolær verden, hvor geopolitiske og økonomiske kræfter omformer globale markeder. Når vi går ind i 2026, afspejler vores positionering overbevisning i de sekulære kræfter, der er på spil. Vi undgår G7-statsobligationer og favoriserer likvid kredit af høj kvalitet for stabilitet. Guld ses stadig som en diversificering i vores globale porteføljer. Vi er fortsat lidt overvægtige i aktier og lægger vægt på global diversificering med taktiske allokeringer til Schweiz, Kina og Indien.

2025 blev et år med pæn global økonomisk vækst, en let stigning i den globale arbejdsløshed, stabil inflation over centralbankernes målsætninger samt rentesænkninger fra verdens centralbanker. Afkastet, målt i danske kroner, på globale aktier endte året på lidt over 6 %, mens afkastet for globale obligationer var på -5 %. Begge afkast blev trukket betydeligt ned af et dollarfald mod kronen på lidt over 11 %.

Året var præget af stigende global fragmentering og geoøkonomisk konkurrence, en forværring af det transatlantiske forhold, handelskrig, fredsforhandlinger, AI-investeringer, statslig industripolitik og europæisk oprustning. Alle temaer, hvor Donald Trump ofte har spillet en hovedrolle, og som må forventes at fortsætte i 2026.

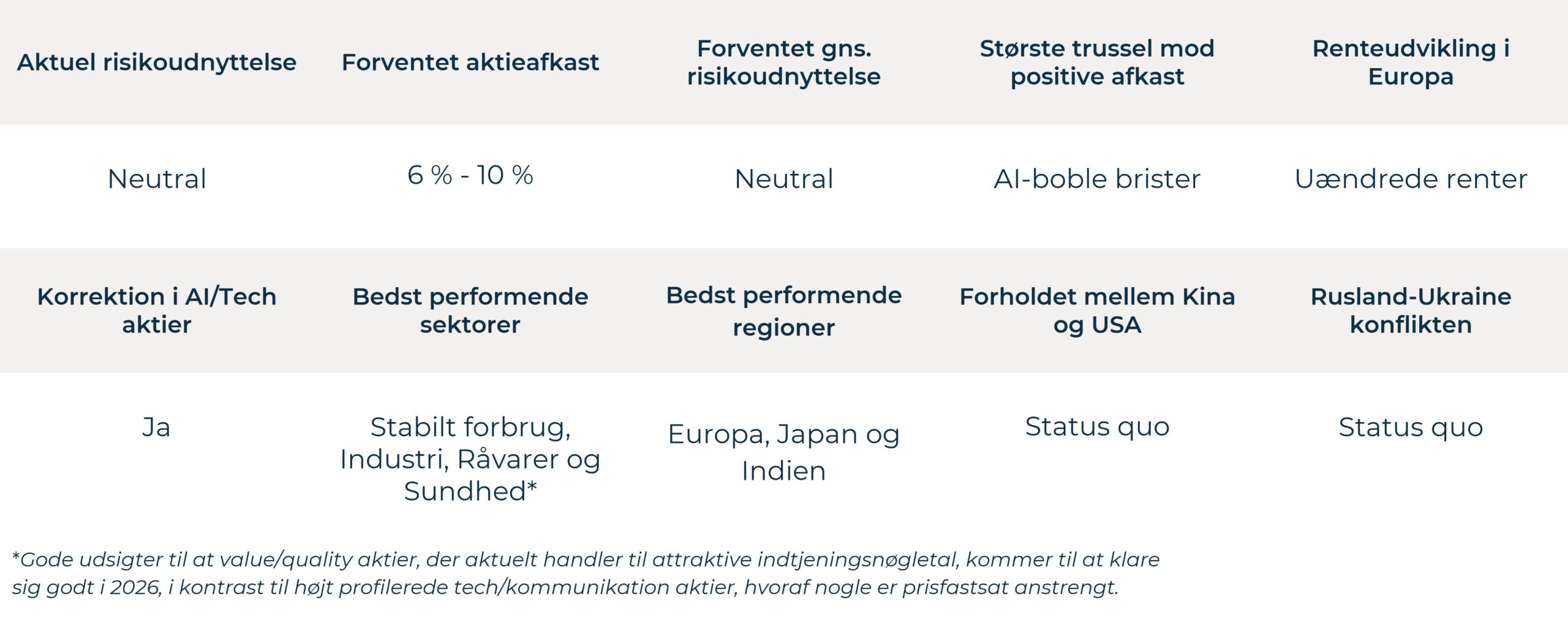

Det er nemt for investorer at stirre sig blinde på de risici og usikkerheder, der præger nyhedsbilledet og fortællingen i markederne. Usikkerhed i markederne har dog altid været den eneste sikkerhed, og på sigt betaler det sig at tage risiko gennem en veldiversificeret portefølje. Den makroøkonomiske udvikling ser ud til fortsat at understøtte de finansielle markeder i 2026 med en forventet BNP-vækst i de udviklede økonomier på 1,7 %. Et fornuftigt makroøkonomisk udgangspunkt for risikoaktiver taler for en overvægt af risikoudnyttelse i en blandet værdipapirportefølje, men blandt andet værdisætningen af aktier sænker vores anbefaling til en neutral risikoudnyttelse.

I en verden med stigende geoøkonomisk konkurrence og risici er diversifikation i aktivallokeringen og på tværs af geografi et bærende element i en langsigtet portefølje. Med værdisætningen af globale aktier omkring niveauet fra dot-com-boblen, særligt drevet af amerikanske tech-aktier, kan tvivl om tech-selskabernes evne til at tjene penge på AI-investeringerne føre til korrektioner i løbet af året.

Mens statsobligationer i et scenarie med svag eller negativ økonomisk vækst vil bidrage til porteføljens robusthed, presses særligt lange obligationer af dominerende temaer som højere statsgæld og større udsving i inflation. I perioder med højere korrelation mellem obligationer og aktier kan andre aktivklasser – f.eks. råvarer eller virksomhedsobligationer med lav rentefølsomhed og fortsat pæne løbende kuponbetalinger – bidrage til porteføljens robusthed og stabilitet. En balanceret og veldiversificeret investeringsportefølje på tværs af geografier og aktivklasser, kombineret med aktiv risikostyring, er et solidt udgangspunkt for et 2026, der nok skal byde på overraskelser.

Det fortsat stærke privatforbrug i USA vil understøtte konjunkturfremgangen globalt også i 2026. I kombination med statsrenter på niveau med de nugældende både i Europa og USA er der gode forudsætninger for yderligere fremgang på aktiemarkederne og tilfredsstillende obligationsafkast.

Bemærk dog, at sandsynligheden for en korrektion på aktiemarkederne i 2026, er større end vanligt, dels pga. overnormale aktieafkast særligt i USA over en årrække, og dels prisfastsættelsen der ligger noget over vores fair value modeller.

Sektoren med de største indbyggede vækstforventninger og det klart største investeringsprogram – AI/AI powering/datacentre – er også den sektor med størst risiko for en alvorlig korrektion, såfremt investorerne mister tilliden til de langsigtede ekstremt høje afkastforventninger.