Value- eller vækstaktier – Hvad skal du investere i?

Skrevet af Marcus Vigh-Larsen Funderud og Lasse Husth Marling

Som investor skal du kende forskel på value- og vækstaktier, da det kan være nøglen til en vellykket investeringsstrategi. I denne artikel dykker vi ned i de to aktietypers karakteristika og de risici, de hver især indebærer.

Derudover kaster vi et historisk blik på, hvordan value- og vækstaktier har præsteret i forhold til hinanden – og ser på hvilken aktietype, der har leveret det højeste afkast gennem tiden.

Hvad er valueaktier?

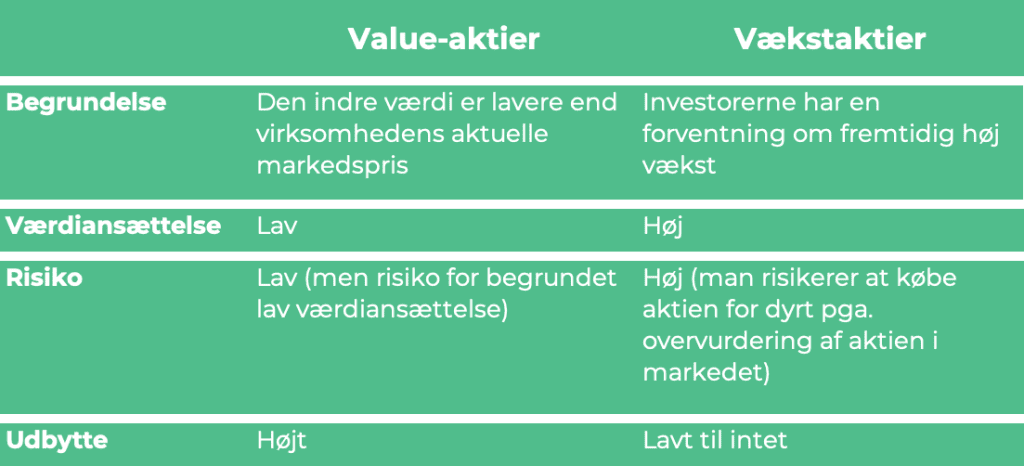

Valueaktier er typisk aktier i veletablerede virksomheder, der handles på markedet til en pris, der ligger under virksomhedens valuation og som dermed har potentiale til at stige på sigt.

En af årsagerne til at valueaktier kan være lavt prissat, kan skyldes forbigående udfordringer, som markedet overvurderer. Hvis du tror på, at virksomheden kan overkomme disse udfordringer, kan du købe aktien billigere, mens markedspessimismen er til stede.

De klassiske value-investorer laver typisk gennemgribende fundamentale analyser (f.eks. ved brug af Diskonteret Cashflow-modellen) for at beregne virksomhedens indre værdi. Hvis den indre værdi er højere end virksomhedens aktuelle markedspris, betragter investoren det som en god mulighed for at købe aktien. Det med forventningen om, at markedet på et tidspunkt vil genkende og korrigere undervurderingen, hvilket potentielt kan føre til afkast. Det kræver dog typisk tålmodighed og en lang tidshorisont.

Value-selskaber betaler ofte høje udbytter til deres investorer, fordi de genererer forholdsvis sikre og gode cash flows, som kan tilgodese aktionærerne.

En valueaktie kan også identificeres via multiple analyse, hvor blandt andet P/E nøgletallet hyppigt anvendes blandt value-investorer. Valueaktier vil næsten altid have en lavere P/E i forhold til vækstaktier, og nøgletallet er derfor en god indikator for om selskabet er dyrt eller billigt.

Der er dog flere faktorer, som kan medføre en lav P/E, hvorfor en lav multiple ikke altid betyder, at selskabet kan kategoriseres som en valueaktie. Det kommer vi nærmere ind på i afsnittet omkring risiko.

Gennemsnitlige P/E værdier for value- og vækstaktier:

Vækst (MSCI World Growth Index) = 28,02

Value (MSCI World Value Index) = 11,87

Pr. 6. november 2023

Det er dog vigtigt, at man sammenligner P/E-nøgletallet med virksomhedens peers inden for samme sektor. Som eksempel kan en tech-aktie godt være en valueaktie, selvom den handles til en forholdsvis høj P/E på 30, fordi gennemsnittet for branchen er 55. Det er dog de færreste value-investorer, som vil have en portefølje med en vægtet P/E på over 30.

Definition af P/E-nøgletallet:

Price to Earnings Ratio, ofte forkortet som P/E-ratio eller P/E-forhold, er en finansiel målestok, der bruges til at evaluere en virksomheds aktiepris i forhold til dens indtjening pr. aktie.

P/E-ratioen er en vigtig indikator for, hvordan investorer vurderer en virksomheds aktier i forhold til dens indtjeningsevne.

En høj P/E-ratio indikerer normalt, at investorer forventer, at virksomheden vil vækste stærkt i fremtiden, mens en lav P/E-ratio kan indikere, at investorerne har mere beskedne forventninger til virksomhedens vækstmuligheder.

Det er vigtigt at bemærke, at P/E-ratioen ikke alene kan give et komplet billede af en virksomheds sundhed eller værdi.

Hvad er vækstaktier?

Vækstaktier kan være aktier i virksomheder, der har en lav indtjening, og som spås at få en høj indtjening i fremtiden. Men det kan også være store virksomheder med høj indtjening, som investorerne har en forventning om, vil gøre det endnu bedre i fremtiden.

Vækstaktier kan f.eks. være aktier i spændende innovative virksomheder inden for sektorer som sundhed og tech, men kan findes i alle brancher.

Vækstaktier er kendetegnet ved, at de typisk stiger hurtigere end mean variancen i markedet – det vil sige hurtigere end gennemsnittet. Det betyder dog også, at de er noget mere volatile end valueaktier, da vækstaktier typisk er højere prisfastsat. Derudover er deres udvikling mindre forudsigelig, hvilket betyder, at når der er store forventninger, er der også større risiko for skuffelse.

Vækstaktierne er typisk kategoriseret ved at betale lave til ingen udbytter, fordi virksomhedens overskudslikviditet i stedet bliver geninvesteret i virksomhedens fremtidige projekter og dermed anvendes til at finansiere fremtidig vækst.

Vækstaktier har en højere P/E end valueaktier, hvilket afspejler markedets høje forventning til fremtidig vækst.

Eksempler på value- og vækstaktier

Her kan du se nogle eksempler på value- og vækstaktier 2023:

Valueaktier:

- UnitedHealth Group

- Berkshire Hathaway

- JP Morgan Chase & Co

- Johnson & Johnson

- Procter & Gamble

Vækstaktier:

- Apple

- Microsoft

- Amazon

- Nvidia

- Alphabet

Få vores nyhedsbrev og 5 råd til at optimere formuen

Risiko ved value- og vækstaktier

Teoretisk set indebærer vækstaktier højere risiko end valueaktier, hvilket har været tilfældet de seneste par år. Med risiko henviser vi til de daglige kursudsving (standardafvigelsen), man kan opleve som aktieinvestor.

Faktorer der gør vækstaktier risikofyldte:

- Kompleksitet: En del vækstaktier findes inden for sektorer som f.eks. tech og innovation, og fælles for dem er, at deres forretningsmodel og produkter kan være meget komplekse. Det gør også en værdiansættelse vanskelig, og man kan dermed risikere at købe aktien for dyrt.

- Uerfaren ledelse: Vækstvirksomheder er ofte yngre og kan have en mindre erfaren ledelse eller mindre etablerede ledelsesstrukturer, hvilket kan medføre strategiske fejl eller dårlig risikostyring.

- Følsomme overfor nedgangstider: Vækstaktier kan være mere følsomme over for økonomiske nedgangstider, da virksomhedernes indtjening og vækstudsigter kan forringes hurtigere end mere etablerede virksomheder med stabil indtjening.

- Lav likviditet: Nogle vækstaktier, især dem fra mindre virksomheder, kan have lavere likviditet, hvilket gør det vanskeligt at købe og sælge aktier uden at påvirke markedsprisen (likviditetsrisiko).

- Konkurrence: Da vækstvirksomheder ofte opererer i markeder, der udvikler sig hurtigt, kan ny konkurrence eller teknologisk forandring hurtigt underminere deres forretningsmodel.

Valueaktier er som nævnt typisk aktier i veletablerede virksomheder med stabil indtjening. Derfor indebærer de ofte, ikke lige så høj risiko for tab som vækstaktier. Der findes dog, såkaldte value traps, hvor aktien faktisk er billig af en årsag.

Faktorer der kan skabe en value trap:

- Forældet forretningsmodel: I nogle tilfælde kan en virksomhed synes at være en valueaktie, fordi dens forretningsmodel er ved at blive forældet, og dens produkter eller tjenester er mindre relevante i en skiftende økonomi.

- Konkurrence: Hvis konkurrencen i en branche intensiveres, kan selv virksomheder, der traditionelt har været stærke, finde det vanskeligt at opretholde deres markedsposition, hvilket kan føre til en permanent nedsættelse af aktiekursen.

- Styrelsesmæssige og juridiske risici: Lovændringer, nye reguleringer eller retssager kan også påvirke en virksomheds værdi negativt.

- Turnaround tidsramme: Selv hvis en investor korrekt har identificeret en undervurderet aktie, kan en turnaround i virksomhedens formue tage længere tid end forventet. Det binder investorens kapital, der kunne have været bedre anvendt i andre investeringer.

- Manglende diversificering: Investorer, der søger valueaktier, kan blive for koncentrerede i visse sektorer eller industrier, hvilket fører til manglende diversificering og højere porteføljerisiko.

- Derudover er der også risiko for, at markedet ikke genkender virksomhedens værdi inden for en rimelig tid, eller at investorens vurdering af virksomhedens værdi er forkert.

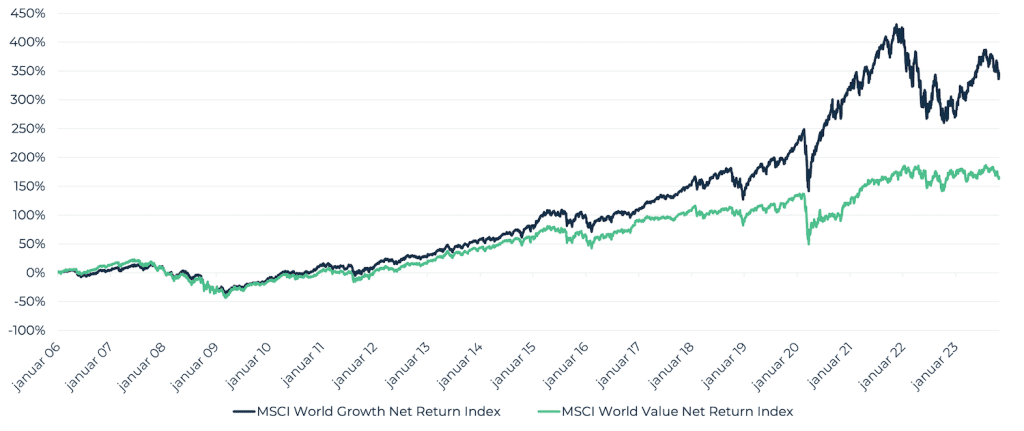

Value- eller vækstaktier – hvad har præsteret bedst historisk set?

Her har vi sammenlignet de to indeks MSCI World Growth Net Return Index og MSCI World Value Net Return Index for at se på value- og vækstaktiernes udvikling siden 2006.

I starten af perioden skabte de to indeks et meget ens afkast og fulgte derefter hinanden meget godt igennem finanskrisen. Det var først i årene efter finanskrisen, at vækstaktierne tog fart i forhold til valueaktierne.

Frem mod coronakrisen i 2020 skabte vækstaktierne et jævnt højere merafkast i forhold til valueaktierne. Det skyldtes bl.a. de gunstige renteforhold med billig kapital, som gjorde investorerne mere risikovillige.

Med de lave renter og det store fald under coronakrisen, blev markedets daværende niveau en katalysator for investorernes investering i fremtidens perspektiver. Vækstaktierne fik derfor det største rebound i længere tid, mens valueaktierne kom sig igen i et mere roligt tempo.

Efter den gode fremgang satte rentestigninger dog ind. 2022 stod på inflation og strammere pengepolitik fra centralbankerne. Derfor så man i den periode en langt større volatilitet i vækstaktierne i forhold til valueaktierne, som holdt sig på et mere jævnt niveau.

Med en bedre håndtering af renteniveauerne i 2023, viste vækstaktierne efter en hård modgang, en flot fremgang – hvorimod valueaktierne har hængt lidt mere i bremsen.

Dermed kan man tillade sig at konkludere, at vækstaktier trives bedre i et samfund med lave renter (billig kapital) – hvorimod valueaktierne trives godt i et marked med høje renter (dyr kapital). I næste afsnit uddyber vi investorernes adfærd i de forskellige rentescenarier.

Afkast i siden 2006:

Growth = 346,29%

Value = 166,18%

Annualiseret afkast siden 2006:

Growth = 8,75%

Value = 5,64%

Risikojusteret afkast:

Growth = 0,52

Value = 0,33

10 gode råd til bedre overvågning af din formue

Få vores whitepaper med 10 konkrete råd til at få mest muligt ud af investeringerne og samtidig være på forkant med fald i markedet.

Investorernes adfærd i de forskellige rentescenarier

Rentefølsomhed spiller stor rolle i investorernes adfærd. Når renten er lav og kapital er billig, har investorerne tendens til at investere i fremtiden – dvs. i vækstaktier. Når renten til gengæld er høj og kapitalen dyr, foretrækker investorerne generelt at fokusere på virksomheder med kortere varighed – dvs. valueaktier.

Helt generelt vil rentestigninger føre til en lavere værdiansættelse af vækstaktier, da man tilbagediskonterer de fremtidige pengestrømme med en diskonteringsfaktor, der blandt andet defineres af markedsrenten. Det betyder rent praktisk, at jo højere markedsrente jo hårdere vil pengestrømmene blive tilbagediskonteret, hvilket giver en lavere nutidsværdi af pengestrømmene.

Samtidig er risikoappetiteten blandt investorer ikke så stor i usikre perioder, da der er større risiko for likviditetsproblemer og konkurs i ikke så veletablerede selskaber. Det bliver samtidig dyrere for denne type selskaber at låne penge, hvilket vil kunne hæmme vækstmuligheder.

Hvorfor vælge det ene frem for det andet?

Det er nærmest en religion, om man investerer i value- eller vækstaktier. Der er argumenter for at vælge begge dele, men det handler rigtig meget om din risikoappetit og tidshorisont. Begge investeringsstrategier er i bund og grund langsigtede, men vejen til et godt afkast er forskellig.

Valueaktier vil typisk have en mere jævn aktiekurve med færre udsving. Vækstaktier vil modsat være meget mere cykliske, og det skal investoren kunne håndtere.

Derudover vil en value-strategi kræve en del mere fundamental analyse, hvilket kan være tidskrævende, hvorimod man med vækstaktier godt kan tage et valg baseret på f.eks. tendenser i en sektor. Med andre ord vil en value-investor typisk anvende en mere bottom-up baseret analysetilgang, hvorimod en investor med fokus på vækstaktier kan have et større top-down fokus, hvor f.eks. markedstrends, geopolitiske og økonomiske faktorer vægter højere i investeringsbeslutningen.

Vil du have hjælp til din investeringsstrategi?

Din investeringsstrategi er grundstenen for en god udvikling af din formue. Hemontos rådgivere kan hjælpe dig med at udforme den rette investeringsstrategi, så du kan føle dig tryg ved dine investeringer på tværs af formueforvaltere – også når markedet er uroligt. Vi er specialiseret i at hjælpe store investorer med en investerbar formue på 50+ millioner kr. Vil du høre mere? Så kontakt os her for en uforpligtende snak.