De finansielle markeder i 2025 – Kapitalforvalternes forventninger

Hvordan kommer de finansielle markeder til at se ud i 2025? Vi har spurgt en række kapitalforvaltere om deres forventninger til 2025, og det er der kommet nogle spændende betragtninger ud af.

Før vi tager et kig på det kommende år på de finansielle markeder, kaster vi et blik på året, der er gået.

Et tilbageblik på 2024

Ved indgangen til 2024 var der vist ikke mange, der havde forudset den udvikling på værdipapirmarkederne, som vi her kort før jul og nytår kan se tilbage på.

På trods af krig og konflikter i Ukraine, Mellemøsten og mange andre steder i verden, tegner 2024 til at slutte godt af for investorerne.

Obligationer har givet positive afkast – de fleste obligationstyper mellem 3 og 10%. Der har været stor variation i afkastet på aktier fra marked til marked og fra branche til branche. Blandt markederne med lidt gennemsnitlige afkast er europæiske aktier, herunder også det danske aktiemarked.

For investorer, der har en bred palet af globale aktier, har det været et af de bedste aktie-år i de seneste 100 år med et afkast tæt på 30% opgjort medio december. For investorer med en kurv af de største amerikanske børsnoterede aktier i S&P 500 indekset har afkastet medio december nået niveauet 35%.

S&P 500 har løbende sat kursrekorder. Kan den udvikling fortsætte? Hvis man spørger kapitalforvaltere, der arbejder globalt, mener mange af disse lidt forenklet formuleret, at i USA innoverer man, i Kina kopierer man, og Europa regulerer man. Derfor giver det mening, at amerikanske aktier er meget dyrt prisfastsat. Andre kapitalforvaltere vurderer, at forskellen i prissætningen mellem USA og Europa er ved at blive for stor.

Nok om 2024. Nu giver vi ordet til formueforvalterne, der kommer med deres bud på de finansielle markeder i 2025.

Følgende kapitalforvaltere har delt deres forventninger til de finansielle markeder i 2025

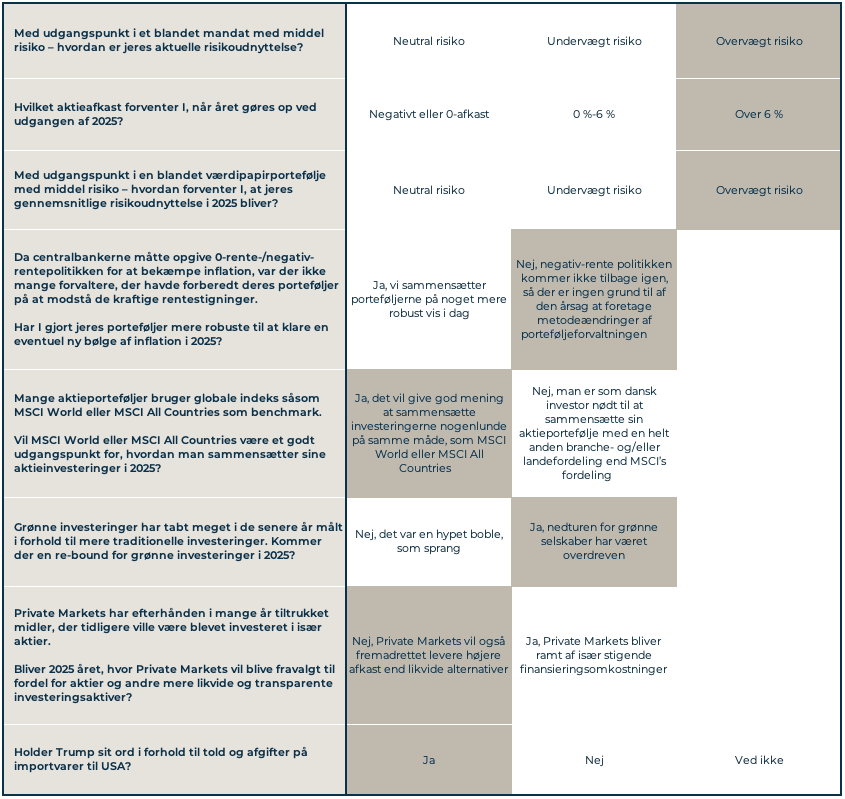

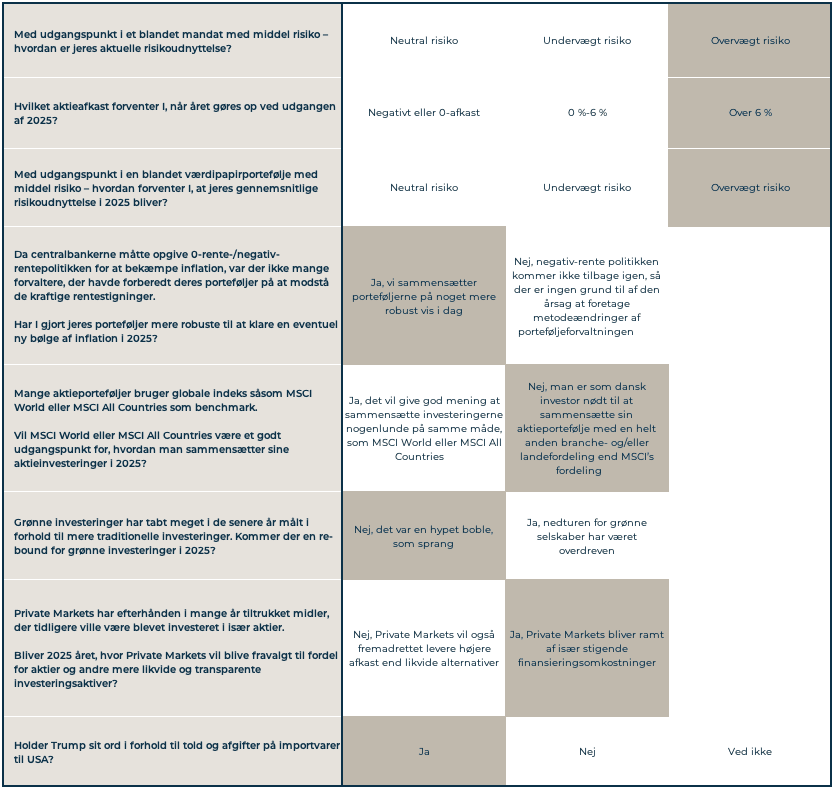

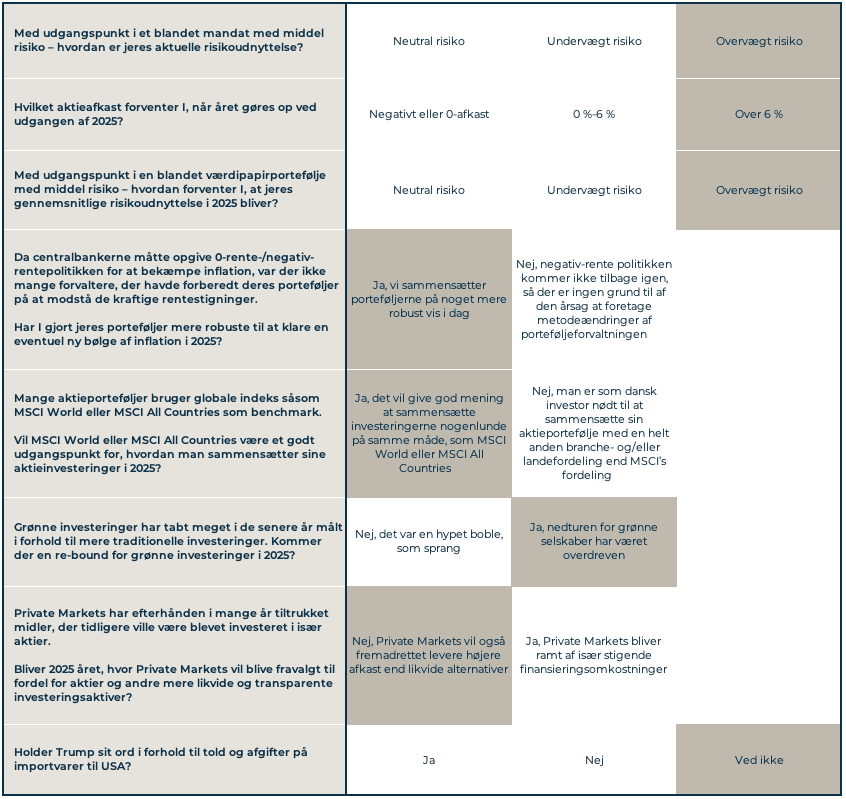

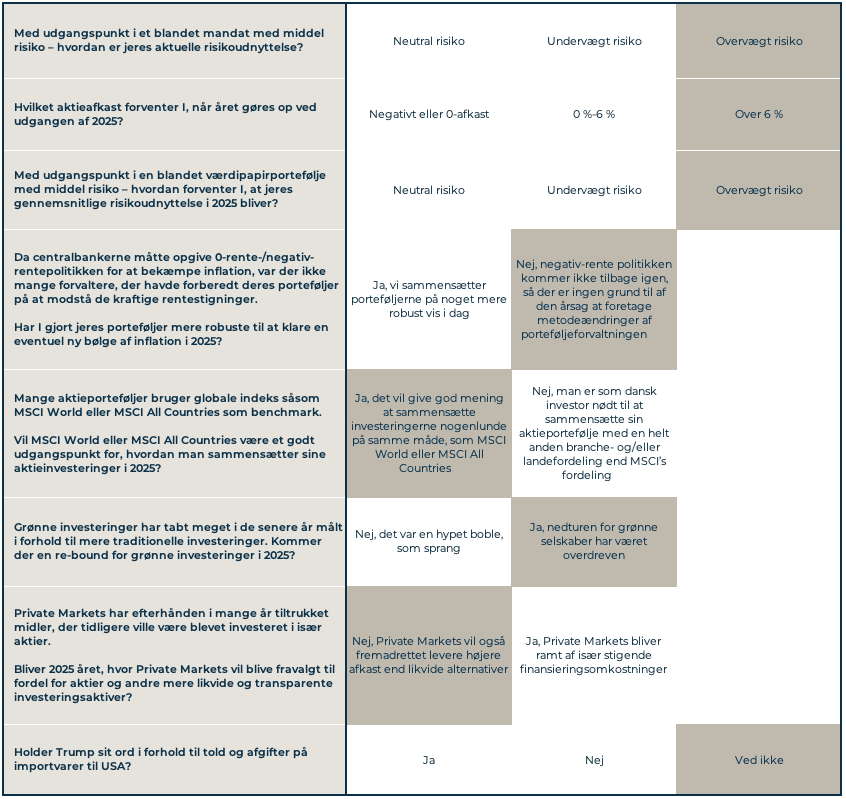

Sådan svarer forvalterne på spørgsmål om de finansielle markeder i 2025

Det er sommer og uden for sæsonen

Magnificent 7 har været i sæson gennem de sidste mange årstider – 2025 bliver året, hvor vi fokuserer bredt og skaber afkast på en bredere palet af investeringsmuligheder.

Udgangspunktet er en verdensøkonomi trukket af solid vækst i USA. Europa mangler en samlet strategi og misser sjældent muligheden for at skuffe ift. økonomisk vækst og strukturel udvikling.

Inflationen nærmer sig de ønskede niveauer i de fleste regioner – hermed er der lys og luft til vækst på de finansielle markeder. Markederne har dog fået rigelig næring over de seneste kvartaler, og langt de fleste aktivklasser er ganske højt prisfastsat. Det skaber ikke stærk bekymring for en markant negativ udvikling, men det er vanskeligt at se markante aktiekursstigninger.

Aktiemarkederne er i god gænge med høj indtjeningsvækst. Vi har særligt fokus på, at indtjeningsmarginalerne er tæt på at være historisk høje, hvilket øger udfordringen med at skabe tilstrækkelig fremgang i indtjeningen på globalt plan.

Tiltagende geopolitiske udfordringer med en Donald Trump, der kaster besværgelser omkring sig med løs hånd, øger usikkerheden og kan ramme specifikke underindustrier og virksomheder hårdt.

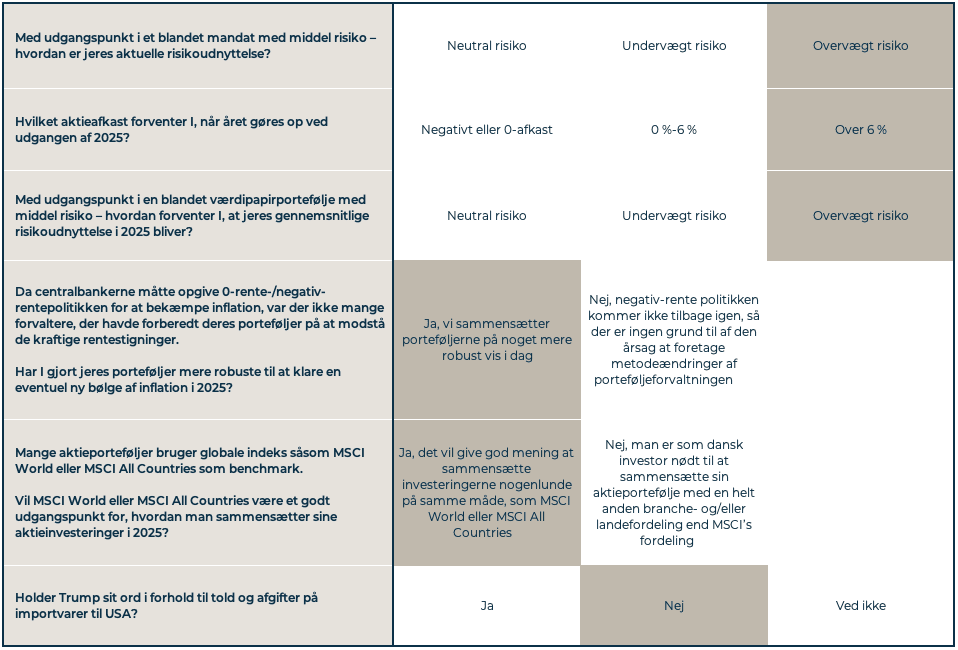

Danske obligationer forventes at klare sig godt med svag vækst i Europa, der presser renterne ned. Skulle der opstå endnu en europæisk gældskrise, står Danmark særdeles godt placeret med en bundsolid økonomi og orden på finanserne.

De globale obligationsmarkeder vil over de kommende år blive ramt af et enormt udbudspres fra både stater og virksomheder. Det er ikke usandsynligt, at centralbankerne endnu engang må steppe ind og “Do whatever it takes”, som Mario Draghi udtalte i juli 2012.

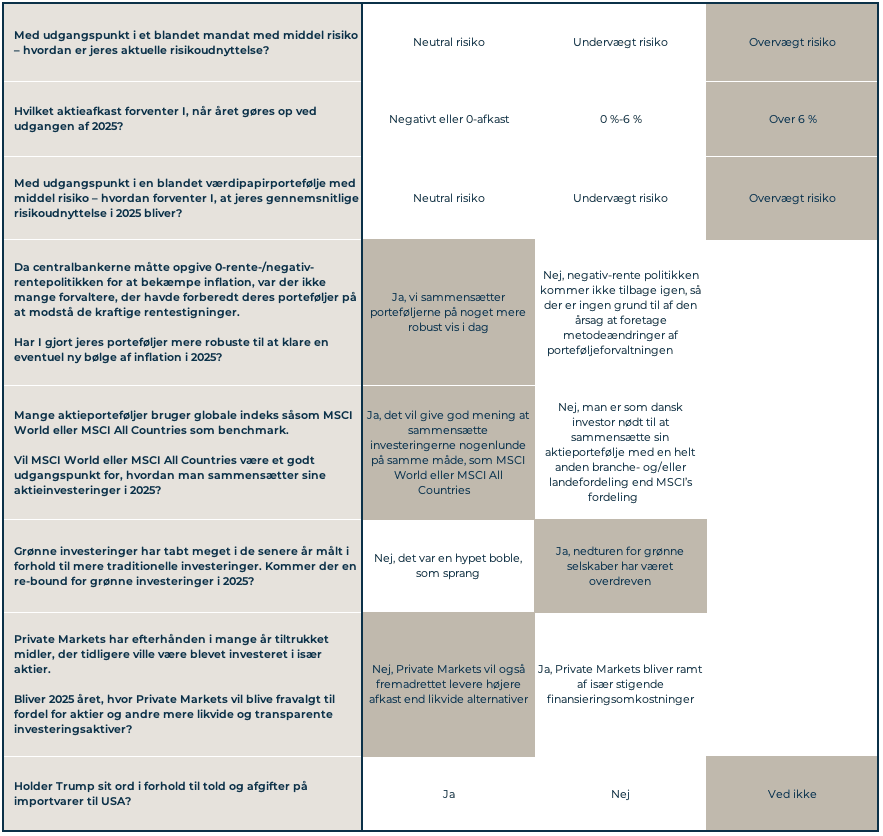

Private equity vil være et interessant område at høste særligt interessante afkast på. Der er efterhånden balance på markedet for køb og salg af virksomheder, og der er en stærk underliggende udvikling inden for mange sektorer. Eksempelvis har en del virksomheder inden for clean tech oplevet et fald i værdiansættelsen på trods af, at den underliggende efterspørgselstrend er stærk.

Jens Honoré, CIO hos Curo Capital

Penge- og finanspolitik understøtter væksten, selvom Trumponomics 2.0 rokker ved spillereglerne i den internationale handel. Det har potentiale til at skabe uro på de finansielle markeder og tvinge Trump til en mere pragmatisk handelspolitik.

Mere af det samme i 2025 med vækst i verdensøkonomien

Ved indgangen til 2025 er der forventninger om fortsat vækst i verdensøkonomien. IT-relaterede investeringer og den militære oprustning er væsentlige bidragsydere til væksten. Der er nogenlunde styr på inflationen, hvilket baner vejen for flere rentenedsættelser og en fortsat positiv kursudvikling på aktier og kredit. De latente, men kendte risici, der indtil videre ikke har haft særlig negativ indflydelse på finansmarkederne, er politik og geopolitik.

Trumps uforudsigelighed om især toldsatser og handelspolitik kan komme i negativt fokus, men en global handelskrig er ikke det primære scenarie. Indtil videre er konsensus, at Trumps politik ikke har en synderligt negativ påvirkning på den økonomiske vækst og på indtjeningen i virksomhederne. Den høje og stigende, offentlige gæld og vedvarende budgetunderskud kan føre til højere obligationsrenter og øget afkastkrav til andre aktivklasser og dermed lavere afkast.

I Trumps første periode som præsident udviste han en vis respekt for de finansielle konsekvenser af de populistiske tiltag. Derfor kan Trumps uforudsigelighed blive dæmpet af den disciplin aktørerne på de finansielle markeder ofte pålægger politikerne, når budgetunderskud og offentlige gæld kommer i negativt fokus. I Tyskland og Frankrig er der politisk ustabilitet og stigende offentlig gæld, der også har potentiale til at skabe finansiel uro.

Obligationer er et stabiliserende element i en veldiversificeret portefølje

Obligationsrenterne er pt. på et relativt lavpunkt i denne rentecyklus, hvorfor varigheden i obligationsporteføljen igen er tilbage på neutral. Yderligere rentefald kan komme, hvis de beskrevne risici og danske obligationers ”flight-to-quality”-status kommer i fokus.

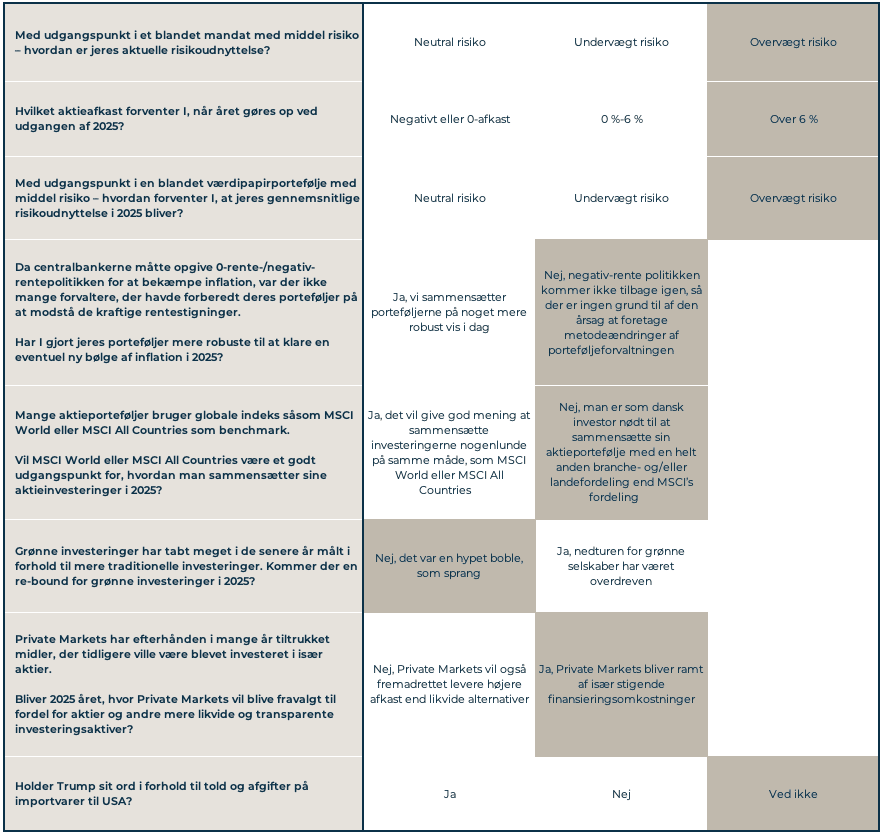

Taktisk overvægt af risiko

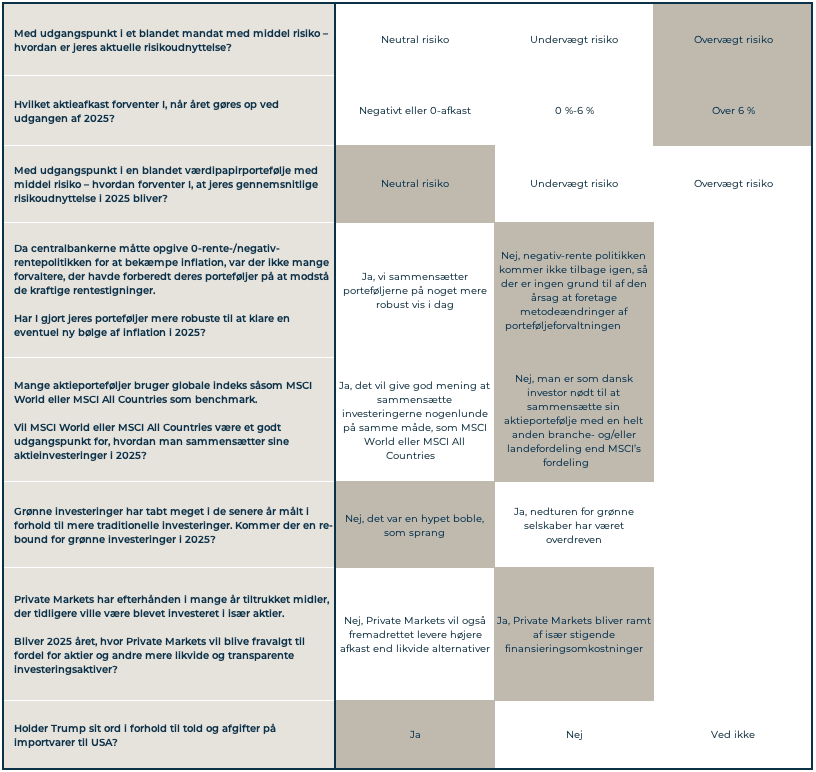

De nuværende forventninger til makroøkonomien og pengepolitikken er positive for forventningerne til de risikofyldte aktiver, selvom det positive scenarie allerede er indregnet. Derfor fastholdes en taktisk overvægt af risiko med fokus på aktier, high yield og realkredit. Værdiansættelsen af aktierne og de snævre kreditspænd øger dog risikoen for større korrektioner, hvis makroøkonomien skuffer eller de politiske og geopolitiske risici bryder ud i lys lue.

Deal eller ingen deal? Rigtige aftaler sker i 2025

Hvis årene efter Covid-19 var præget af stigende spændinger, ser 2025 ud til at blive året, hvor aftaler indgås for at skabe fremdrift. Geopolitisk vil den nye administration i Washington tage føringen i at løse konflikter som krigen i Ukraine og situationen i Mellemøsten – omend ikke alle parter vil være tilfredse.

Økonomisk har rekordhøje renter skabt udfordringer for offentlige og private budgetter. Mange regeringer, især Kina, vil skulle intensivere vækstreformer. Europa har brug for en strategi i stil med Mario Draghis ‘Marshallplan 2.0’, og et muligt lederskifte i Tyskland kan blive afgørende. I USA vil balancering af økonomiske incitamenter være centralt for at undgå overophedning. Lavere renter kan stimulere kreditvækst og virksomheders aktivitet, som fusioner og opkøb (M&A), hvilket kan genoplive markederne.

Dog ved alle, der indgår aftaler, at ikke alle vil lykkes. Fiasko er ofte en del af processen – og taktikken. Vi kan derfor forvente et år præget af store ambitioner og midlertidige tilbageslag.

Investeringskonklusion: Forbliv eller bliv investeret.

2025 ser lovende ud for investorer, selvom volatilitet er forventet. Med stigende vækst og høj inflation i USA bør man drage fordel af vækstvenlige politiske rammer og forberede sig på udfordringer.

- Obligationer: Foretræk virksomhedsobligationer frem for statsobligationer, samt eksponering mod amerikanske højrenteobligationer.

- Aktier: Hold fokus på USA, men drej mod cykliske sektorer som industri og finans eller mellemstore virksomheder. Kina tilbyder taktiske muligheder, mens Indien er det bedste valg for langsigtede investeringer.

- Diversifikation: Guld vil forblive en stabiliserende faktor. Cloud computing og AI er attraktive tematiske investeringe.

Med en strategisk tilgang kan 2025 blive et år med mange muligheder, hvor investorer balancerer vækst og risici i et komplekst økonomisk landskab.

Styrken i amerikansk økonomi og privatforbrug medfører stigende aktiekurser

Væksten i USA er robust, og inflationen er nogenlunde under kontrol. Sammen med Trump-administrationens erhvervsvenlige politik med deregulering og skattelettelser, der vil være medvirkende til at løfte indtjeningen i de børsnoterede selskaber, danner dette grobund for vores forventning om tilfredsstillende globale aktieafkast, også i 2025.

Bemærk, at stærke kræfter taler for, at inflationen i USA næppe bliver meget lavere, hvorfor FED heller ikke kommer til at sætte renten meget længere ned i 2025. Toldbarrierer, færre migranter og muligvis endda deportering af illegale indvandrere er tiltag, der vil medvirke til at holde inflationen på et niveau omkring det nuværende eller måske lidt højere.

Europa er ramt af dårlig innovationskraft, manglende strukturreformer, svag konkurrenceevne og hård konkurrence ikke mindst fra Kina. Derfor forventer vi yderligere rentenedsættelser fra ECB’s side og generelt tilfredsstillende afkast på DKK/EUR denominerede obligationer.

Risikoniveauet på de finansielle markeder er ved indgangen til 2025 højere end gennemsnitligt, som følge af Trump-administrationens konfrontatoriske udmeldinger om toldbarrierer og fokus på skattelettelser, der utvivlsomt vil øge i forvejen store budget- og betalingsbalanceunderskud i USA. Herudover er prisfastsættelsen noget anstrengt i dele af aktiemarkederne og for nogle typer kreditobligationer.

Vores strategiske anbefaling er derfor balanceret med neutral vægt mellem aktier og obligationer med lav risiko.

Vi vurderer, at der også i 2025 kan skabes et positivt afkast på aktieinvesteringer, men der bliver måske behov for at anvende en anden strategi end i 2024.

Markedet har i en periode været kendetegnet af nogle meget stærke narrativer:

– USA har outperformet resten af verden

– Store selskaber har outperformet små selskaber

– Vækst har outperformet value

– Alle former for momentum strategier har haft stærk medvind

Dette har været anført af de store tech-selskaber i USA, som med rette har haft nogle gode år på baggrund af en super stærk udvikling i indtjeningen. Disse aktier har drevet det amerikanske aktiemarked op på et højt værdiansættelsesniveau. Historisk har det været vanskeligt at lave et attraktivt afkast på 5 års sigt, hvis man køber ind i markedet på dette værdiansættelsesniveau.

Derfor ligger vi også med en portefølje, som går i en anden retning – fordi vi vurderer det giver de bedste muligheder for et attraktivt afkast. Vi har f.eks. flere penge i Europa end i USA. Vi har flere penge udenfor de store tech-aktier end benchmark osv. Den portefølje vurderer vi, vil give os et attraktivt afkast fremadrettet.

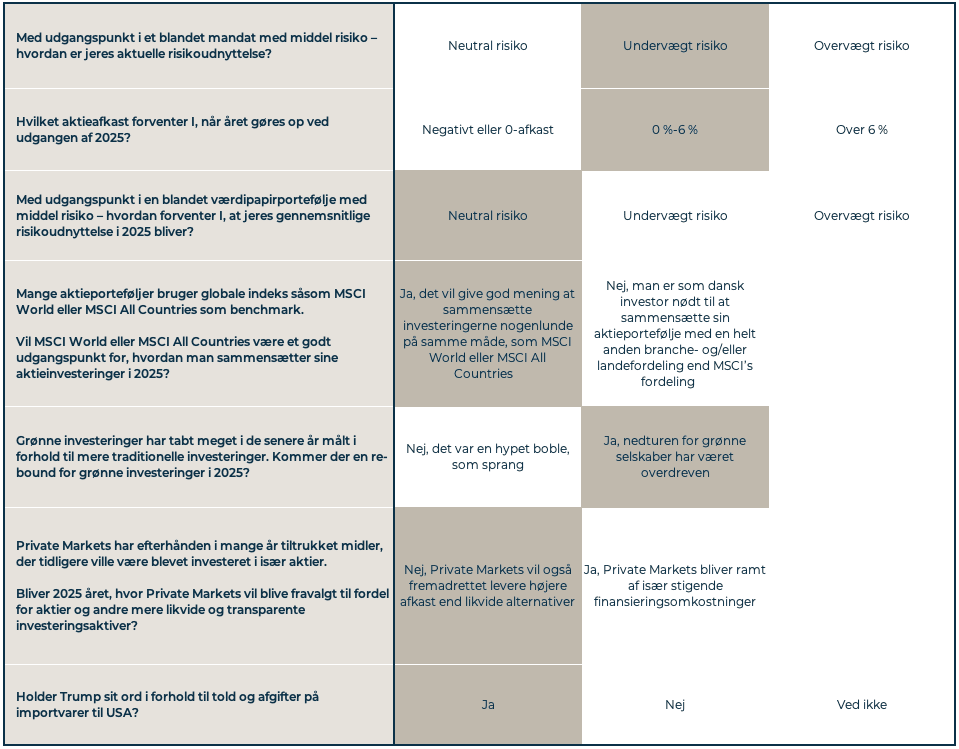

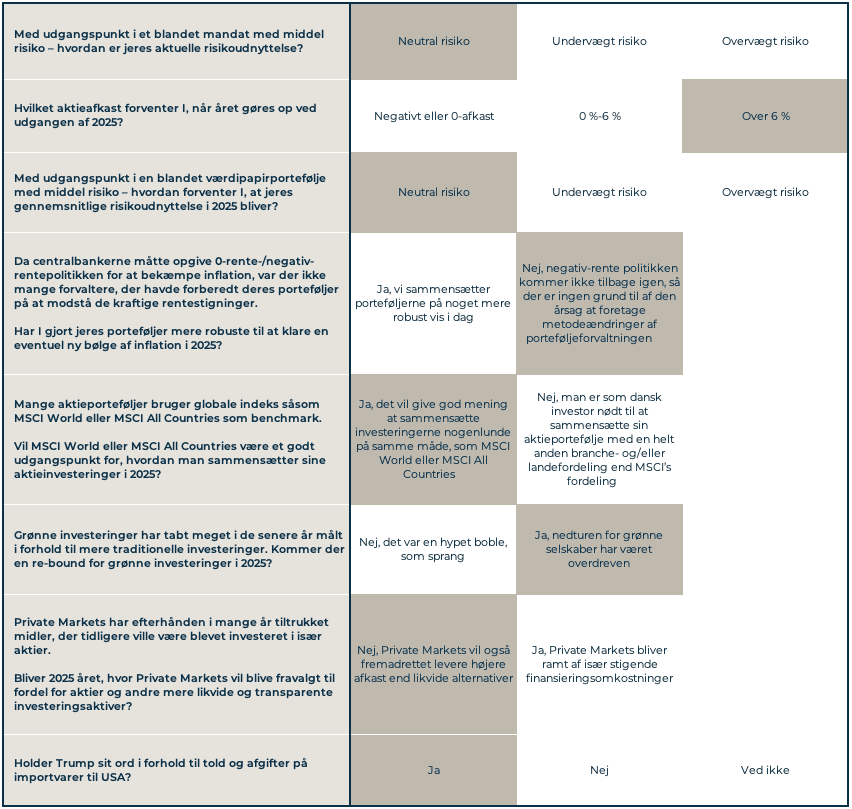

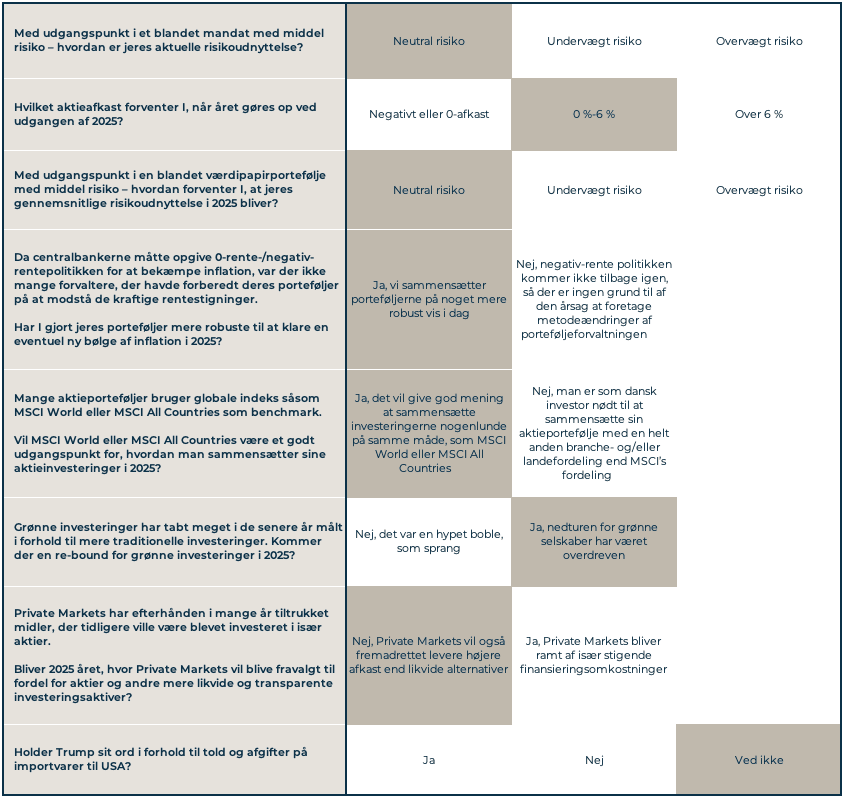

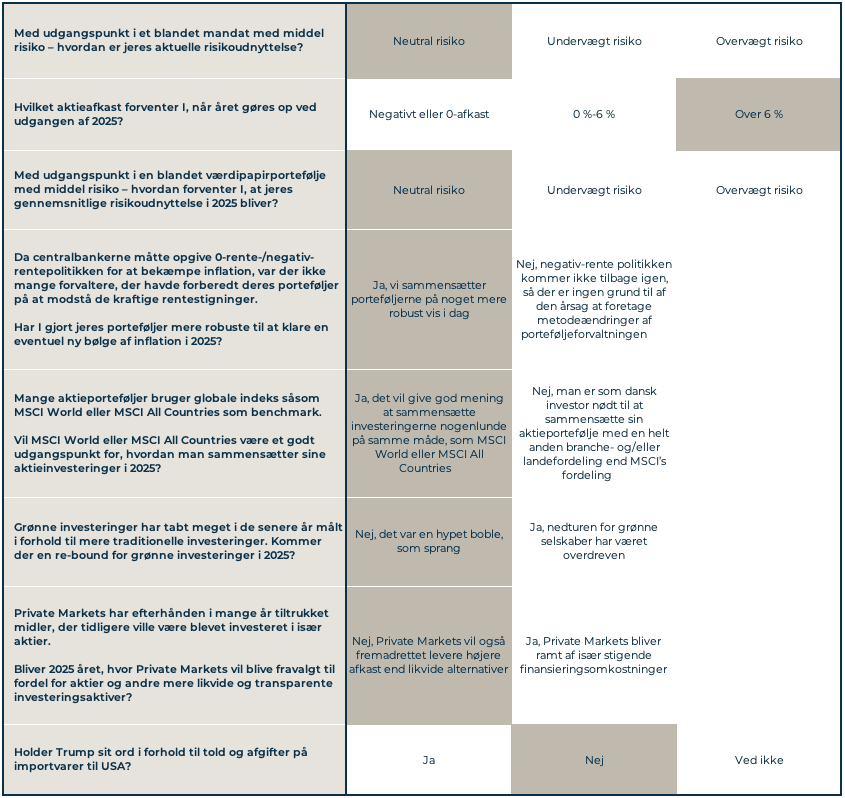

Aktuel risikoudnyttelse

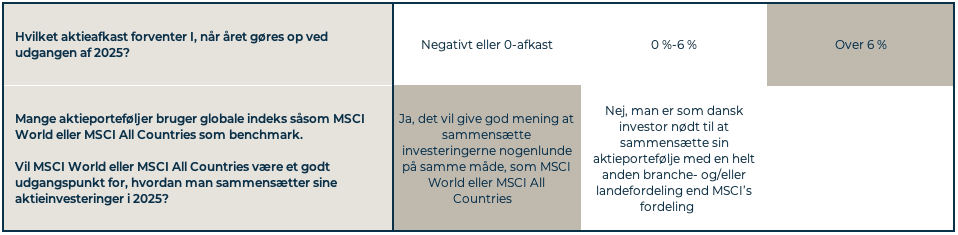

Vi fastholder en risikoneutral tilgang ind i 2025 med fokus på højkvalitetsselskaber, der udmærker sig ved stærk indtjeningseffektivitet. Vores præference hælder mod det amerikanske aktiemarked, hvor især small-cap-selskaber er bedst positioneret til at drage fordel af ændringer i skattepolitik, stigende M&A-aktivitet og protektionistiske handelspolitikker. Vi er mere forsigtige med aktiemarkeder uden for USA, med undtagelse af Japan, som nyder godt af langsigtede strukturelle fordele.

Inflation

Langsigtet vækst og inflation i USA er strukturelt steget siden pandemien, hvilket har skabt et miljø med længerevarende højere renter. Dette åbner op for mange muligheder på obligationsmarkedet, selvom de store centralbanker i udviklede markeder forventes at fortsætte med at sænke styringsrenterne gradvist gennem 2025.

Usikkerhed omkring politik og centralbankernes afhængighed af data får os til at opretholde neutral varighed i USA, samtidig med at vi anvender en fleksibel og diversificeret multisektor-tilgang til kredit for at udnytte de bedste muligheder på markedet.

Private markets

Private markets forventes fortsat at spille en vigtig rolle i porteføljer. Vi ser positivt på private credit-markedet, især hvis den økonomiske afmatning forbliver mild. Inden for ejendomme, landbrug og infrastruktur er der muligheder i at tilpasse sig klimaforandringer og digitale transformationer, såsom produktion af ren energi og datacentre samtidig med, at der er en stærk global efterspørgsel efter protein og sunde fødevarer.

Vi forventer et fortsat ’goldilocks’-miljø, dog med en større sandsynlighed for et reflationært higher-for-longer regime frem for en hård landing

Vi overvægter aktier mod obligationer gående ind i 2025. Det globale vækstbillede vil forblive over trendniveau i 2025, mens centralbankerne vil være lempelige set i lyset af det nuværende bagtæppe for inflation. Det giver mening at gå med den optimistiske konsensus for nu, men at have en fleksibel tilgang til investeringsstrategien i de kommende kvartaler og fortsat lade de indkomne økonomiske data afgøre risikotagningen i porteføljerne.

De økonomiske data peger fortsat på et goldilocks-miljø, men med en større sandsynlighed for et reflationært higher-for-longer-regime frem for en hård landing. Sandsynligheden for sidstnævnte er ikke kun steget som følge af stærke makrodata, men også på grund af potentielle politiske tiltag fra præsident Trump. Selvom de økonomiske data stadig er robuste, viser de en gradvis svækkelse, mens inflationsudviklingen for nylig har været mere afdæmpet. Vi ser dog fortsat ingen tegn på, at inflationen vil accelerere. De ledende OECD-indikatorer er over 100 for verdens største økonomier, og vi forventer, at de vil forblive i ekspansionsfasen i de kommende måneder. Fremtidige pengepolitiske lempelser kan forlænge ekspansionen, men regionalt er de økonomiske risici større uden for USA, hvor Europa oplever svagere vækst, og Kina stadig står over for betydelige udfordringer.

Amerikansk exceptionalisme forventes at fortsætte – også efter Trumps indtræden den 20. januar. Fordelene ved deregulering og et mere erhvervsvenligt klima synes undervurderede, ligesom potentialet for at frigøre produktivitetsgevinster og optimere kapitalanvendelsen. USA forventes fortsat at være den globale vækstmotor, understøttet af en ekspanderende konjunkturcyklus og et robust arbejdsmarked. Omvendt forventer vi, at væksten i euroområdet fortsat vil være svag på grund af en kombination af vedvarende negative økonomiske overraskelser, nedjusteringer af indtjening, udfordrende indenlandsk politik og skuffende vækst i Kina.

I lyset af de mange potentielle politiske ændringer forude vil økonomierne være følsomme over for indholdet, omfanget og rækkefølgen af den kommende amerikanske regerings finans-, handels- og immigrationspolitikker.

Vi er fortsat positive på aktiemarkedet, både kort- og langsigtet, men ser risici i de passive aktieindeks. S&P500 har ved indgangen til 2025 stadig høj koncentrationsrisiko, ligesom ved indgangen til 2024. Samtidig udgør USA over 74 % af MSCI Worlds eksponering, hvilket betyder, at verdensindeksets afkast primært afhænger af amerikanske aktier.

Dette minder om 1980’erne, hvor japanske aktier toppede med 45% af verdensindekset, men i dag kun udgør 5,6%.

Investorerne bør derfor overveje (jf. spørgsmål 5), om de er overeksponerede mod ét land (fx USA eller Danmark) eller en sektor (fx teknologi eller sundhed). En koncentreret eksponering kan give ekstra gode gevinster i stigende markeder, men øger også risikoen, når markedet vender.

Vi tror fortsat på rentetemaet higher for longer. Selvom centralbankerne lige nu sænker renterne, vurderer vi, at den underliggende inflationsudvikling kombineret med Trumps politik vil øge det opadgående pres på inflationen og dermed også renterne. Historisk set har stigende inflation givet større udsving på obligationsmarkederne, hvilket vi har set de seneste 3 år.

Derfor anbefaler vi, at balancerede porteføljer består af mere end aktier og obligationer. Høj inflation gør ofte, at afkastet på aktier og obligationer korrelerer mere (dvs. at de stiger/falder på samme tidspunkt). Derfor skal den balancerede portefølje være spredt på flere likvide strategier og aktivklasser.

Den “sikre” del af porteføljen bør sammensættes bedre med fokus på varighedsstyring og en kombination af obligationstyper, herunder inflationssikrede obligationer og likvide alternativer.

Inden for likvide alternativer anbefaler vi bred eksponering til råvarer og ædelmetaller, som tidligere har leveret attraktive afkast i perioder med høj inflation, såsom 1970’erne. Vi ser også trend following-strategier som værdifulde for både afkast og risikospredning, da de historisk har lav korrelation med aktier og obligationer og ofte leverer, når det er mest nødvendigt.

Desværre har danske investorer generelt lav eksponering mod disse alternativer, selvom de historisk har reduceret risikoen, dæmpet udsving og forbedret afkastet i traditionelle porteføljer.

Eksponering til likvide alternativer styrker en balanceret porteføljes robusthed under forskellige økonomiske scenarier, hvilket er afgørende i en tid med usikkerhed og strukturelle ændringer i markederne.

Få styr på allokering af risiko, husk alternativer og optimer likviditetsplacering

Vi anbefaler en vis overvægt af risiko i 2025, med lav varighed på renteeksponeringen. Udsigterne for aktiemarkederne de kommende 6-12 måneder er fortsat positive, understøttet af positive vækstudsigter. Høj beskæftigelse, store formuer og friværdier samt lempelige finansielle vilkår understøtter forbruget i USA. Inflationen er aftagende, den amerikanske centralbank lemper pengepolitikken, vækstindikatorerne er stadig positive, og der er udsigt til fortsat vækst i virksomhedernes indtjening.

Den stigende statsgæld er et andet problem, som kan lægge et opadgående pres på de lange renter. Endelig fylder ”et ben” usædvanligt meget på aktiemarkederne: AI/Tech. I en situation, hvor ganske få selskaber har en historisk høj vægt på det globale aktiemarked, giver det god mening at øge diversifikationen, uanset hvor solide og brede deres skuldre aktuelt synes at være. Det kan være gennem investering i ligevægtede aktieindeks eller unoterede aktiver som private equity og private credit.

Vi anbefaler også, at investorerne kaster et blik på den mere likvide del af porteføljen, herunder bankindestående, hvor mange har store indestående til en lav rente, til trods for at obligationsfonde med kort varighed tilbyder en bedre forrentning.

Endelig skal vi i endnu højere grad end normalt have et åbent sind fra starten af det nye år. Trump bliver indsat som ny præsident i USA, og udover at han notorisk er uforudsigelig, er det hans sidste præsidentperiode og dermed mulighed for at ”Make America Great Again”.

På vej ud af 2024 er der som altid stor usikkerhed om fremtidsudsigterne på de finansielle markeder. De seneste år har risikoen især handlet om økonomiens evne til at bære omkostningerne ved stigende renter efter normaliseringen af renteniveauet i 2022. Det er meget muligt at de lidt for belånte dele af private markets vil blive ramt af en forsinket effekt, som vi senest har set det i Northvolt. Den resterende del af private markets vil forsat kunne levere høje attraktive afkast.

For 2025 har risikobilledet på de likvide markeder ændret sig. Amerikansk økonomi er stærk, og inflationen globalt er tydeligt på vej mod målsætningen på 2%, hvilket baner vejen for lavere renter fra centralbankerne. Så selv om kinesisk og europæisk økonomi oplever svage vækstrater, understøttes aktiemarkederne af amerikansk vækst og en global lempelse af pengepolitikken. Vi har derfor flere aktier end normalt, og fordi rentestigningen i 2022 netop var en normalisering, har vi ikke aktivt ændret tilgangen til investering – porteføljer med aktier og obligationer er naturligt blevet mere robuste, fordi udgangspunktet er langt bedre nu.

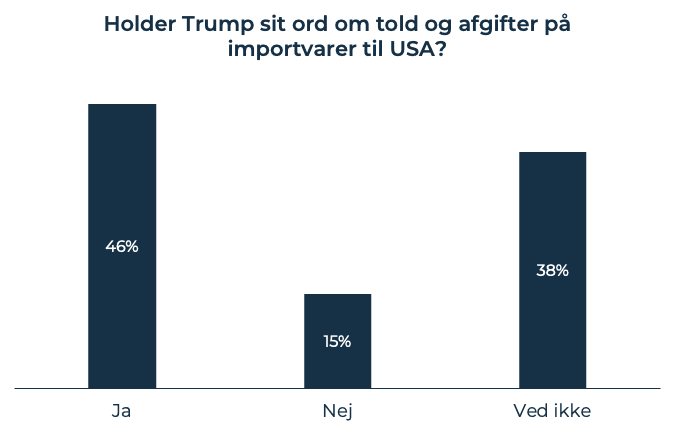

Risikoen for 2025 er i stedet en mere udefinerbar politisk størrelse. Efter præsidentvalget i USA har Trump og den kommende administration retmæssigt fyldt meget i medierne. Skal vi tage ham bogstaveligt? Ikke i vores optik, men vi skal tage ham alvorligt og forstå hans mål med udmeldingerne: USA skal være relevant igen og vinde omverdenens respekt. Og så skal økonomien vokse og (amerikanske) aktier stige. Vil Trump holde sit ord i forhold til told og afgifter? Både og siger vi. Der kommer tariffer, men ikke hvis de modarbejder Trumps mål.

Ved indgangen til 2025 har vi derfor flere amerikanske aktier end normalt. Det er i USA, at væksten er stærk, og det er de amerikanske markeder som Trumps tariffer skal understøtte. Men selv om vi lige nu har mange amerikanske aktier i porteføljen, er det fortsat en god idé at bruge globale aktier som udgangspunkt for investeringer.

I februar skal Tyskland til valg, og hvis der efter valget er flertal for at fjerne de rigide regler for begrænsninger på budgetunderskuddet, kan det åbne op for en årrække med tiltrængte investeringer i tysk økonomi, og det vil komme de europæiske aktier til gode. Og så mangler vi fortsat at se, hvordan kommende tiltag fra de kinesiske myndigheder vil understøtte kinesiske aktier. Skal man senere på året købe europæiske eller kinesiske aktier, bør man beholde dem som en del af sit investeringsunivers.

Husk balancen og alternativerne

På den korte bane vil solid økonomisk vækst og indtjeningsvækst i virksomhederne kombineret med udsigt til rentesænkninger være understøttende for risikable aktiver, men høj prissætning af aktiemarkedet og risiko for genopblussen af inflationen ved for meget stimuli kan lægge en dæmper på afkastene. Det er fortsat forventningen, at centralbankerne globalt vil sænke renterne i 2025, men udsigterne er væsentligt nedjusteret i USA pga. solid vækst, mens de efter Trump-sejr er yderligere forstærket i Europa med forventning om afgifter og udfordringer med den økonomiske vækst.

Aktiemarkedet har leveret høje afkast de seneste år drevet af en snæver gruppe af særligt amerikanske selskaber. Trods pæn indtjeningsvækst er prissætningen af aktiemarkedet igen høj i historisk kontekst, og det lægger en dæmper på de langsigtede afkastforventninger. Pas derfor på med at forvente samme positive afkast de kommende år. Obligationer er med de nuværende renteniveauer attraktive, og mange bør genbesøge deres investeringsprofil for at sikre, at de med nuværende afkast på obligationerne har den rette balance mellem aktier og obligationer. Udfaldsrummet omkring vækst, renter, inflation er større end normalt, og vi anbefaler derfor, at man i sin portefølje generelt, men også inden for aktier og obligationer, sørger for en god spredning og eksponering, der kan håndtere flere forskellige markedsmiljøer.

Investorer har historisk set opnået et væsentligt bedre risikojusteret afkast ved at inkludere alternative investeringer i form af unoterede aktier og kredit samt reale aktiver som infrastruktur og ejendomme i porteføljen. Ulemperne er en vis grad af illikviditet og kompleksitet samt krav om en grundig og velafprøvet udvælgelsesproces af de bedste fonde i markedet. Kan man håndtere disse udfordringer, forventer vi også fremadrettet, at alternative investeringer vil bidrage med både afkast og spredning til en traditionel portefølje bestående af aktier og obligationer.

Kendte ubekendte i 2025

Koncentrationsrisiko og høj værdiansættelse karakteriserer for tiden det amerikanske aktiemarked og vil spille en rolle i investeringsdiskussioner det kommende år. Der har i 2024 været et højt afkast i momentumaktier, og den økonomiske cyklus har gang på gang ladet sig forlænge. I november fik vi med resultatet af det amerikanske præsidentvalg endnu en ubekendt i ligningen. Ser man på valgløfterne fra den kommende præsident, Donald Trump, peger meget i retning af højere inflation. Men et af de helt store spørgsmål er, i hvor stor grad valgløfterne indføres, eller om de primært fungerer som virkemidler til forhandling med modparter.

Bliver 2025 året, hvor US Exceptionalism udfordres, den amerikanske dollar svækkes, de høje værdiansættelser kommer ned, eller resten af aktiemarkedet ”catcher up”? Vi mener, at Donald Trump lader sig bedømme på aktiemarkedet, og med inflationsrisikoen under kontrol og Fed-put’en tilbage ser vi positivt på det amerikanske aktiemarked. Europa derimod står overfor forøget geopolitisk usikkerhed samt økonomiske strukturelle og cykliske udfordringer. Konsekvenserne af USA’s førte sikkerheds- og handelspolitik vil betyde meget for Europa, men internt må lande som Tyskland og Frankrig genfinde vækst og momentum.

Finansmarkederne har kalibreret sig til Trump 1.0. Det bliver spændende at følge markederne og Trump 2.0.

2025 tegner til at byde på lovende muligheder, men som altid lurer der risici i kulissen

USA, der udgør ca. 70% af det globale aktiemarked, er i centrum og svinger taktstokken for de globale markeder. Det er bemærkelsesværdigt, at den amerikanske centralbank lemper pengepolitikken på trods af en lav arbejdsløshed på ca. 4% og en solid realvækst på ca. 3%. Denne lempelige pengepolitik, kombineret med fortsatte finanspolitiske stimuli og forventet deregulering, mener vi, er raketbrændstof for en allerede robust amerikansk økonomi. Understøttet af høje reale indkomster og høj produktivitetsvækst – som endda kan accelerere med øget brug af AI og automatisering – forventes en fortsat stærk indkomstdrevet vækst i 2025, uden at inflationen ser ud til at blive alarmerende.

Udfordringer

Geopolitiske spændinger, herunder handelskrige og stigende tariffer, kan dog skabe volatilitet – særligt i Europa og i emerging markets. Europæisk vækst er under pres fra lav produktivitetsvækst og afhængigheden af eksterne energikilder.

Den amerikanske dollars styrkelse i 2024 har været en fordel for danske investorer, men denne tendens kan vende, hvis det divergerende økonomiske momentum mellem USA og Europa aftager. Potentielt stigende inflation forbliver også en risikofaktor, men forventes ikke at stige i en grad, der vil afspore centralbankernes dueagtige politik. Derudover kan den høje værdiansættelse også gøre aktiemarkedet særligt sårbart overfor et eksternt stød, men baseret på de aktuelle og forventede forhold vurderer vi, at værdiansættelsen kan retfærdiggøres.

Renteforventninger

Rentekurven er stejlet og korte renter er nu lavere end lange renter, hvorfor man får en præmie for at påtage sig risiko i rentemarkedet. Vi mener, at de rentenedsættelser, der er indpriset i den korte ende af markedet, er fyldestgørende, og vi ser derfor ikke at rentekurven skal stejle yderligere, eller at renten generelt skal falde ret meget herfra. Det giver derfor god mening at placere sig ud af kurven og gerne i konverterbare realkreditobligationer, der handler med en fornuftig præmie til både flekslåns- og statsobligationer.

Konklusion

Investorerne bør balancere det lovende vækstpotentiale med en stram risikostyring. Mens USA bør forblive en prioritet for investorerne, bør en del af porteføljen allokeres til andre markeder. Japan og emerging markets – som omfatter meget mere end blot Kina – kan fx byde på spændende muligheder for den aktive forvalter.

Investorerne er gået meget i én retning de senere år, men der findes attraktive lommer i markedet.

Vi arbejder ikke som makroforvaltere og prøver derfor ikke at forudsige, hvordan økonomien udvikler sig, selvom det er interessante tider med inflation, der falder, og renter der bliver sat ned. Når det er sagt, ser vi nogen tendenser i markedet, som er meget ensrettede. Investorerne har de senere år købt stort ind på Magnificent 7 og på AI-bølgen, som er det, der primært har drevet opturen på de store aktiemarkeder.

Aktiemarkederne har det med at køre i bølger, og efter den nuværende bølge ser især de store amerikanske indeks ud til at være højt prissat. I skrivende stund ser vi en P/E på omkring 27. Det er rigtig højt, når vi betragter det i en historisk kontekst. Gennemsnittet de sidste 10 år har været en P/E på 18,75. Det er også højere end sidste top tilbage i 2020. Vi har derfor ikke de store forventninger til de store aktiemarkeder og indeks, alene på grund af prisfastsættelsen heraf.

Omvendt er vi superoptimistiske på flere attraktive lommer i markedet, herunder især small cap-markedet. Set i forhold til large cap har den del af markedet underperformet de senere år og har en meget lav prisfastsættelse, primært grundet høj inflation og rentestigninger, som begge dele er på vej ned igen. Europæisk small cap har en P/E på omkring 13 og er man selektiv i udvælgelsen, kan man finde selskaber, der kombinerer dette med høj vækst. Set i en historisk kontekst virker forskellen i prissætning af large cap og small cap meget høj.

Vi siger ikke, at det er det rigtige for alle investorer, men det kan være tid til at træffe en rationel beslutning og allokere en større del af porteføljen mod billige small cap-aktier.

UBS Year Ahead 2025

I 2024 oversteg væksten forventningerne, inflationen aftog, og centralbankerne sænkede renterne. I 2025 forventer vi stabil vækst i USA, drevet af stærkt forbrug samt faldende inflation og renter. I Asien kan toldsatser påvirke Kina, men stimulans kan afbøde virkningerne. Europa står over for toldrisici og væksten bør forblive beskeden.

Fokus 2025

Lavere renter: I vores basis scenarie vil de store centralbanker sænke renterne, efterhånden som inflationen normaliseres og arbejdsmarkederne køler af.

Mere i aktier: Faldende renter og solid vækst gør det amerikanske marked attraktivt; vi forventer, at S&P 500 når 6.600 ved udgangen af 2025.

Grib AI-muligheden: AI vil sandsynligvis vise sig at være en af årtiets største investeringsmuligheder. Vi estimerer potentielle indtægter på mere end USD1,1tr. på tværs af segmentet inden 2027.

Invester i energi og ressourcer: AI-energiforbrug, industriel elektrificering og dekarbonisering vil alle øge efterspørgslen efter elektricitet.

Svækkelse af USD: Kortvarig USD-styrke, men fundamentalerne taler for en svagere USD over tid.

Guld: Guld kan stige på lavere renter, vedvarende geopolitiske risici og bekymringer om statsgæld.

Fat ejendom: Udsigterne for fast ejendom (globalt) ser lovende ud med begrænset udbud og stigende efterspørgsel.

Planlæg fremover

Kig på Five D (deglobalisering, demografi, digitalisering, dekarbonisering og debt), som vi tror vil være netto-positiv for global vækst. Kontanter ser ud til at underperforme i forhold til alle andre aktivklasser. Aktier og private markets tilbyder de bedste risikojusterede afkast.

Strategisk fokus

Aktivér kontanter: Aktier har slået kontanter i 86% og 100% af alle 10- og 20-årige investeringsperioder, henholdsvis, og med mere end 200 gange samlet siden 1945.

Styrk coreporteføljen: En core-portefølje, som er en diversificeret portefølje, kan hjælpe investorer med at øge formuen og holde kursen med de finansielle mål.

Diversificer med alternativer: Investorer kan øge vækstpotentialet gennem private equity, gæld, infrastruktur og fast ejendom.

Optimer gearing: Underlagt omhyggelig planlægning og risikostyring kan lån hjælpe med at håndtere likviditet, forbedre porteføljediversificering og øge afkastpotentialet.

Vær aktiv: En blanding af indeks og mere aktive tilgange kan hjælpe med at balancere omkostninger, få adgang til mindre likvide markeder og potentielt generere alfa.

Gå bæredygtigt: Bæredygtige muligheder er tilgængelige på tværs af alle større aktivklasser.