Investering i ejendomme – Muligheder og overvejelser

Skrevet af Bjarne Linjordet og Eva Marie Keemink

Mange investorer kigger mod investering i ejendomme som supplement til traditionelle porteføljer med aktier og obligationer. Ejendomsinvestering er dog lidt vanskeligere at komme i gang med, når man sammenligner med køb af almindelige værdipapirer. Her giver vi dig en introduktion til ejendomsinvestering og de muligheder og udfordringer, der kan være forbundet med det.

Tre typer af investeringer

Der findes flere forskellige indgangsvinkler til at komme i gang med ejendomsinvestering. Her vil vi gennemgå tre muligheder, der henvender sig til private investorer.

Køb af ejendom til privat bolig eller til udlejning

Den første mulighed for at investere i ejendomme er at købe bolig, som du enten selv ønsker at bo i, eller som du vil bruge til udlejning. Køb med henblik på udlejning kræver meget tid og interesse fra investorens side, da der er meget, man skal sætte sig ind i som f.eks. lejeloven, værdiansættelse, finansiering og ikke mindst de mange løbende praktiske foranstaltninger, der følger med udlejning.

Investering gennem ejendomsforvalter

Man kan også vælge at investere gennem en ejendomsforvalter, der er specialiseret i køb, udvikling og drift af ejendomme. Det kræver ofte, at man investerer en større sum, men i nogle tilfælde kan man komme med for omkring 750.000 kr.

Til forskel for privat køb og udlejning, slipper man her for administration og det ”bøvl”, der kan følge med. Man kan i stedet fungere som en relativt passiv investor. Her er det vigtigt at man selv sørger for at supplere med andre aktivklasser, så man opnår den rette risikospredning.

Investering gennem investeringsforening

Alternativt kan man vælge at investere i en investeringsforening, der enten investerer 100% i ejendomme eller i flere forskellige aktivklasser, hvori ejendomme indgår. Sidstnævnte mulighed tillader dig at opnå risikospredning samtidig med, at du er eksponeret mod ejendomsmarkedet for selv mindre beløb. Investering i ejendomme gennem en investeringsforening kræver et minimum af involvering fra investorens side.

Overvejelser du skal gøre dig, før du investerer i ejendomme

Ejendomsinvestering er en alternativ aktivklasse, og det er ikke nødvendigvis det rigtige for alle investorer. Inden du går i gang med at investere i ejendomme, er der et par overvejelser, du bør gøre dig.

Hvornår skal du bruge dine penge igen?

Ejendomsinvestering er en langsigtet investering og er til en vis grad illikvid. Det vil sige, at hvis du har brug for dine penge igen inden for få år, er det først og fremmest ikke sikkert, at du kan komme af med din ejendom på det tidspunkt, du ønsker det. Dernæst risikerer du at lide et tab, hvis du er nødsaget til at tage dine penge ud på et ugunstigt tidspunkt i markedet. Hvis man investerer gennem en ejendomsforvalter, vil man typisk forvente et salg efter 10 år. Det gør sig i de fleste tilfælde ikke gældende ved investering i en investeringsforening, hvor ejendomme blot udgør en del af de samlede aktiver. Her har du mere frihed til at sælge, når du har behov for det.

Hvilken risikoprofil har du?

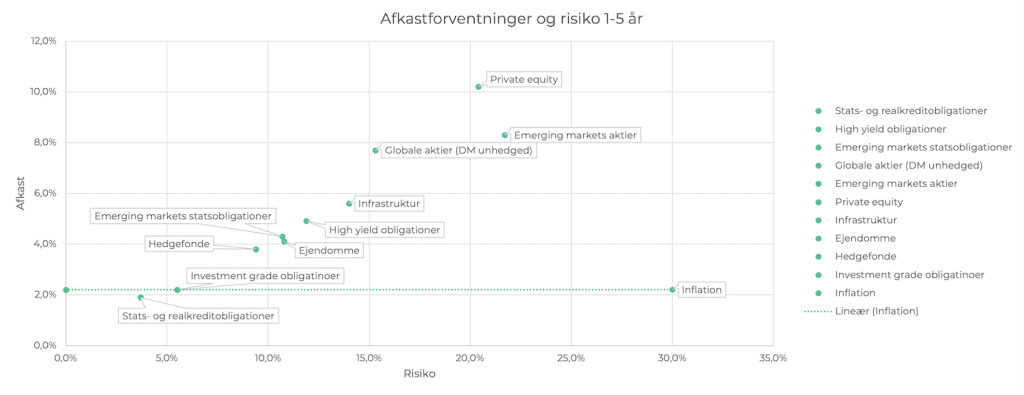

Din påtagne risiko varierer alt afhængig af, hvilken type ejendom eller projekt du investerer i. Generelt kan man dog sige, at investering i ejendomme har en højere risiko end f.eks. stats- og realkreditobligationer. Derudover, jo kortere tidshorisont du har, jo større er risikoen for, at du taber på din investering, når du investerer i ejendomme.

Over længere tid – og med de rette projekter – kan ejendomsinvestering dog give rigtig pæne afkast. Her kan du se en visualisering af afkastforventninger og risiko fordelt på forskellige aktivklasser – heriblandt ejendomme.

Er ejendomme en god investering?

Har du aktier og obligationer i forvejen kan ejendomme give en mere robust portefølje. Du ser ikke daglige udsving som på børsnoterede værdipapirer, og det kan for nogen give mere ro i maven.

Investeringer er altid forbundet med en risiko, og derfor kan man ikke entydigt svare på, hvorvidt ejendomme er godt for dig som investor. Der er dog en række forhold, som du kan tage med i dine overvejelser, når du vurderer, om du vil investere i ejendomme.

Først og fremmest kan investering i ejendomme bidrage til risikospredning af din portefølje. Ejendomsinvesteringer er langsigtede, og markedet er generelt mindre volatilt end for eksempel aktier. Derfor kan det være en god modvægt i en portefølje med mange aktier, hvor man er udsat for store udsving i markedet.

Derudover kan denne type investering i en vis grad sikre mod inflation. Lejepriser kan for visse typer af ejendomme reguleres i takt med inflationen. Dermed kan man have en fordel i forhold til, hvis man havde haft sine penge i banken, hvor inflationen spiser af værdien over tid.

Som ejendomsinvestor drager du yderligere fordel af både at få løbende indtægter fra leje samt en mulig værdistigning ved salg af ejendommen.

Selvom ejendomme generelt kan betragtes som værende et stabilt aktiv, er det vigtigt at være bevidst om, at store udsving i markedet – som f.eks. finanskrisen i 2008 – i høj grad også påvirker ejendomsmarkedet.

Få vores nyhedsbrev

To typer afkast ved investering i ejendomme

Når man arbejder med udlejningsejendomme kan en fordel som nævnt være, at man opnår to typer afkast – indtægt fra leje og afkast ved fremtidigt salg.

Afkastet for lejen afhænger af udbud og efterspørgsel for ejendommens placering, vækst i BNP og inflationsudvikling. I forhold til inflationsudvikling, skal man som investor være bevidst om, at der fra politisk side er interesse i at beskytte lejerne. Derfor kan man risikere, at der bliver lagt yderligere loft på inflationsreguleringen, og dermed vil inflationssikringen ved din investering blive mindre.

Når ejendommen skal sælges, så vil køber vurdere potentiale og stabilitet i lejebase, vækstforventninger for området og særligt det aktuelle finansieringsniveau (renten) samt de forventede vedligeholdelsesomkostninger. Alle disse faktorer er afgørende for ejendommens salgsværdi.

Det samlede afkast kan først beregnes ved salg af ejendommen, hvor lejeindtægter og de løbende omkostninger kan medregnes.

Har du brug for at få et samlet overblik over dine investeringer?

Som aktiv investor kan det være vanskeligt at bevare overblikket over alle investeringer på tværs af forvaltere og aktivklasser. Med Hemontos investeringsoverblik kan du som investor få det fulde overblik over dine investeringer via vores app og webportal. Det giver dig mulighed for at sammenligne dine resultater og omkostninger. Vil du høre mere? Så er du mere end velkommen til at tage fat i os.

Få gratis prøveadgang til investeringsoverblikket