Forstå pengevægtet afkast, og lær at beregne det

Skrevet af Søren Hansen og Isabella S. Rasmussen

Der findes forskellige metoder til beregning af afkast af investeringer. En af de mest anvendte afkastformer er det pengevægtede afkast, som på engelsk kaldes Money-Weighted Rate of Return og forkortes MWRR.

Denne artikel er til dig, der gerne vil opnå en dybdegående forståelse af pengevægtet afkast og selve beregningen af det.

Hvis du i stedet søger en mere overordnet forklaring af MWRR, kan du med fordel tage et kig på vores artikel Tidsvægtet eller pengevægtet afkast, hvori vi forklarer, hvad forskellene er på de to nøgletal, og hvad fordelene og ulemperne er ved at bruge det ene frem for det andet.

Men hæng på, og læs med videre her, hvis du er klar til en detaljeret – og lidt nørdet – gennemgang af pengevægtet afkast.

Den store håndbog om evaluering af din kapitalforvaltning

Vi vil være med til at skabe fair play og transparens i finansverdenen. Derfor har vi udarbejdet denne håndbog, hvori du bl.a. finder kapitler om evaluering af omkostninger og afkast, og om hvordan du får mest muligt ud af møderne med dine kapitalforvaltere. Skriv dig op til vores nyhedsbrev, og modtag håndbogen.

Hvad kendetegner pengevægtet afkast?

Det pengevægtede afkast er det gennemsnitlige årlige afkast af den på ethvert givent tidspunkt investerede kapital og svarer til den interne rente (IRR) af din investering.

Det er en afkastform, der illustrerer fordelene og ulemperne ved dine valg om at tilføre kapital til eller trække kapital ud af din portefølje på et givent tidspunkt.

Det gør den, da både størrelsen og timingen af cashflows til og fra porteføljen har indflydelse på nøgletallet. Dette er i modsætning til det tidsvægtede afkast, som er en afkastform, der netop eliminerer indvirkningen af cashflows på den beregnede afkastrate.

Som tommelfingerregel er det pengevægtede afkast at foretrække, når du gerne vil kende den reelle forrentning af din investering.

En dybdegående forståelse af det pengevægtede afkast (MWRR) opnås bedst ved at gennemgå, hvordan man manuelt beregner nøgletallet.

I det følgende gennemgår vi derfor først, hvordan man manuelt beregner pengevægtet afkast ved hjælp af en trial-and-error-metode, hvorefter vi forklarer, hvordan du nemt kan udregne nøgletallet i Excel ved hjælp af funktionen INTERN.RENTE.

Sådan beregner du manuelt det pengevægtede afkast ved hjælp af trial and error

Processen for beregning af MWRR består overordnet set af fire trin:

- Find de nødvendige data.

- Beregn present value af alle cashflows.

- Beregn net present value.

- Find den korrekte MWRR via trial and error.

I det følgende gennemgår vi trinene et ad gangen med udgangspunkt i et simpelt eksempel.

Trin 1 – Find de nødvendige data

For at kunne beregne det pengevægtede afkast har vi brug for at kende tidspunktet for alle cashflows i investeringsperioden og deres nominelle værdi – det vil sige, hvor meget, der blev tilført eller trukket ud i kroner og øre.

Både den oprindelige investering og den endelige markedsværdi af porteføljen betragtes også som cashflows.

For at beregne MWRR af en investering for en given periode har du altså brug for følgende informationer:

- Værdien af og tidspunktet for den oprindelige investering.

- Værdien af og tidspunktet for alle cashflows til og fra porteføljen i løbet af perioden.

- Markedsværdien af porteføljen ved udgangen af perioden.

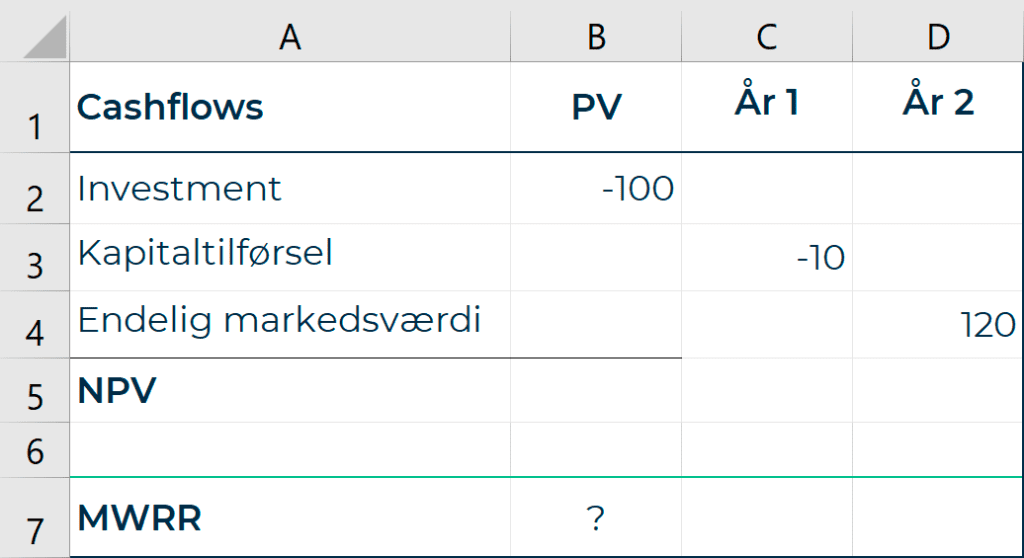

Lad os tage et simpelt eksempel:

Vi investerer 100 mio. – det er vores oprindelige investering. Efter et år tilføjer du 10 mio. til porteføljen, hvilket vil sige, at der forekommer et cashflow, og efter to år sælger du porteføljen for 120 mio., som altså er den endelige markedsværdi.

Vi har altså alle de informationer, vi skal bruge for at udregne MWRR for perioden, og de plottes ind i Excel med negativt fortegn på de værdier, som er udgifter for dig. Den endelige markedsværdi på 120 mio. kan ses som en indtægt, da det er din (urealiserede) gevinst på investeringen, og derfor skal den have positivt fortegn.

Trin 2 – Beregn Present Value af alle cashflows

Det er nu tid til at beregne Present Value (PV) af de cashflows, der forekommer i perioden.

Når vi siger, at vi skal beregne present value af et cashflow, betyder det, at vi skal finde ud af, hvad det fremtidige cashflow ville være værd i dag med en given afkastrate (den MWRR som vi ikke kender endnu).

I vores eksempel skal vi altså finde ud af, hvad vores kapitaltilførsel på 10 mio. til porteføljen efter ét år ville have været værd på dag 0 i investeringsperioden – dvs. nutidsværdien eller present value af cashflowet.

Ligeledes skal vi finde nutidsværdien af porteføljens endelige markedsværdi på 120 mio.

Processen med at finde nutidsværdien af en fremtidig værdi kaldes også at tilbagediskontere.

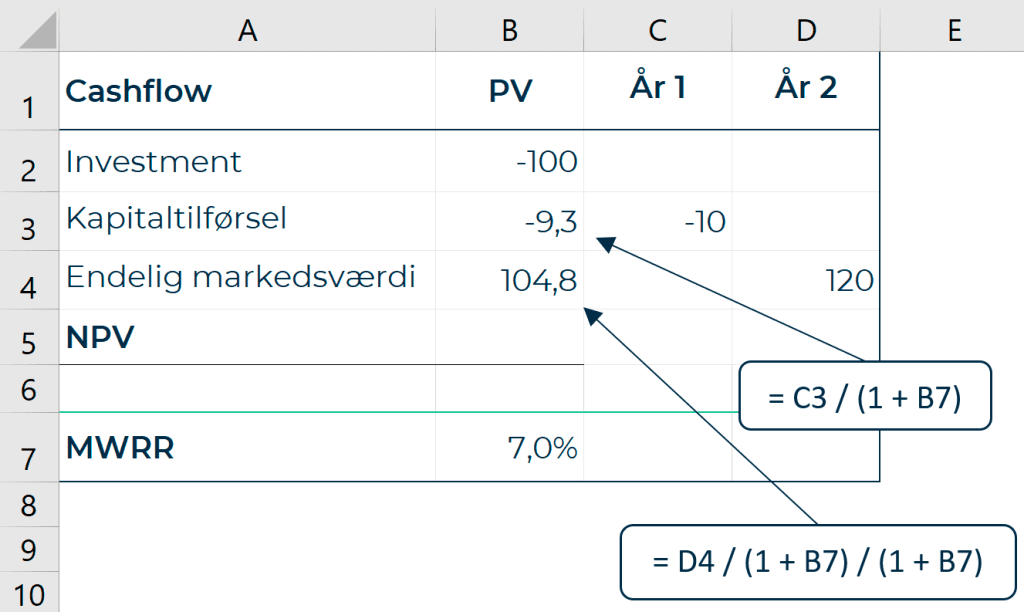

Vi kender imidlertid endnu ikke den gennemsnitlige årlige afkastrate for investeringen – altså MWRR – og derfor indsætter vi først en tilfældig procentsats som MWRR, for at vi kan foretage vores videre beregninger og til sidst finde frem til MWRR vha. en trial and error-fremgangsmetode.

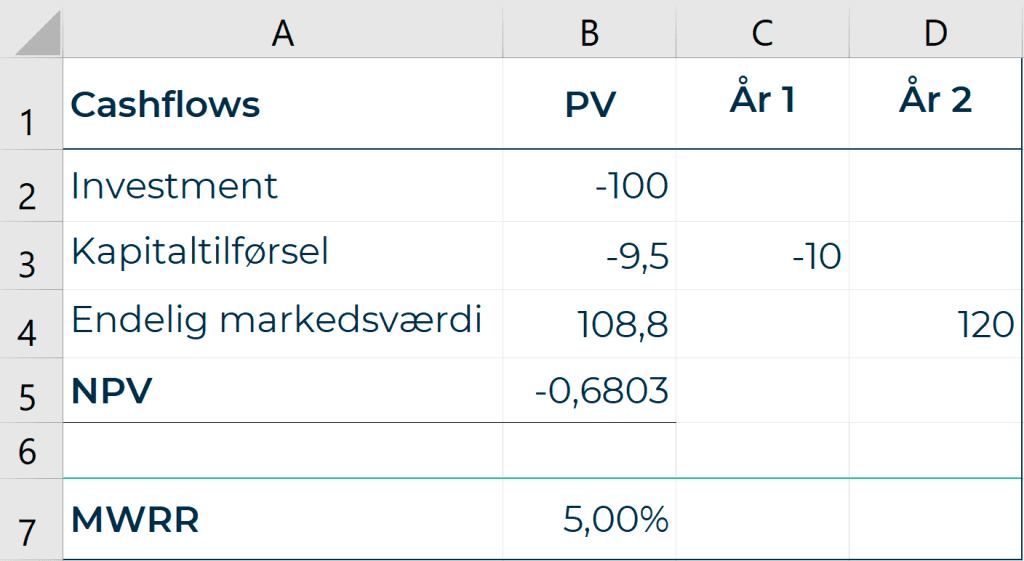

Lad os arbejde med en midlertidig MWRR på 7 %.

Med udgangspunkt i denne MWRR kan vi nu udregne present value af vores to cashflows.

Det gør vi ved at dividere den fremtidige værdi af vores cashflows med vores midlertidige MWRR + 1. Hvis cashflowet skal tilbagediskonteres for ét år, skal der divideres med (1 + MWRR) én gang, og hvis det skal tilbagediskonteres for to år, skal der divideres med (1 + MWRR) to gange og så fremdeles.

For vores to cashflows ser beregningerne således ud, som følger:

PV af CF1 = -10 mio. / (1 + 0,07) = -9,3 mio.

PV af CF2 = 120 mio. / (1 + 0,07) / (1 + 0,07) = 104,8 mio.

Trin 3: Beregn Net Present Value

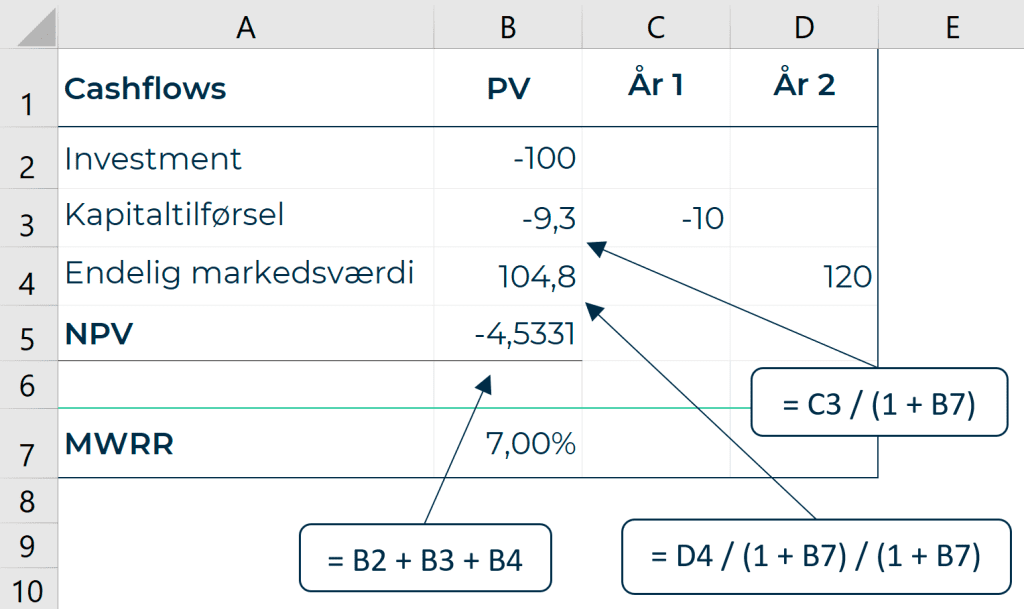

Som du måske har spottet, er der stadig et tomt felt i vores Excel-ark, nemlig NPV som står for Net Present Value.

Net present value er nettonutidsværdien af de inflows og outflows, der forekommer i perioden.

NPV udregnes ved at lægge alle vores present values sammen – inklusive den oprindelige investering, som jo i sagens natur allerede er en present value, da det er beløbet, der investeres på dag 0.

Netop net present value er nøglen til at finde den korrekte MWRR for perioden i vores eksempel – det vender vi tilbage til på trin 4.

På dette trin starter vi med at beregne NPV med udgangspunkt i tallene, der er baseret på vores midlertidige MWRR på 7 %.

Det gør vi, som følger:

NPV = 104,8 – 9,3 – 100 = -4,5331

Vi er nu klar til at fortsætte til sidste trin, hvor vi finder frem til den korrekte MWRR.

Trin 4 – Find den korrekte MWRR via trial and error

MWRR er den afkastrate, der sætter nutidsværdien af alle cashflows i perioden lig med en NPV på 0. Eller sagt på en anden måde: det er den afkastrate, der sætter den oprindelige investering lagt sammen med nutidsværdien af alle fremtidige mellemliggende cashflows lig med nutidsværdien af den endelige markedsværdi.

I vores eksempel har vi indtil videre arbejdet med en midlertidig MWRR på 7 %, og det gav os en NPV på -4,5.

Vi kan konkludere, at vores midlertidige MWRR ikke er korrekt, da den ikke giver os en NPV på 0.

På dette trin anvender vi en trial and error-metode til at finde frem til den MWRR, der resulterer i en NPV på 0.

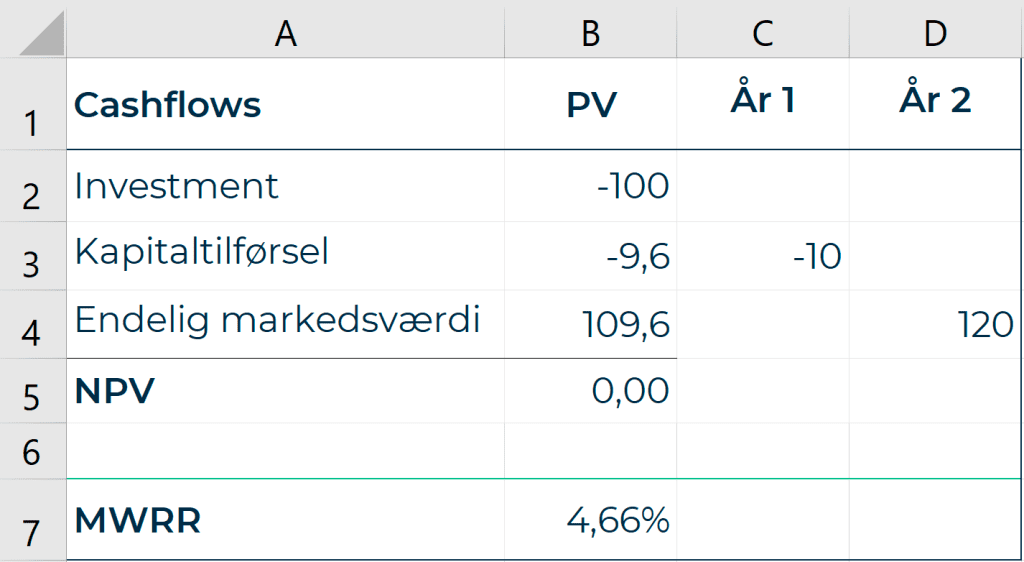

Det, at vores NPV er negativ, betyder, at vi har tilbagediskonteret med en for høj afkastrate. Lad os prøve med en MWRR på 5 % og se, om det får vores NPV tættere på 0:

Det gjorde det, men vores NPV er stadig negativ, og MWRR må derfor være lidt lavere end 5 %.

Ved at prøve os frem og justere MWRR lidt ad gangen, finder vi frem til, at en MWRR på 4,66 % giver os en NPV på 0.

Det vil sige, at det pengevægtede afkast, MWRR, i vores eksempel er 4,66 %. Vores investering har altså et gennemsnitligt årligt afkast på 4,66 % af den på ethvert givent tidspunkt investerede kapital.

Og for virkelig at forstå hvad det betyder, laver vi lige et par regnestykker den anden vej rundt:

Det første år af vores investeringsperiode var der 100 mio. investeret. For at finde markedsværdien efter det første år skal vi altså gange de 100 mio. med vores gennemsnitlige årlige afkast (MWRR) én gang;

100 mio. * (1 + 0,0466) = 104,7 mio.

Efter et år har vores portefølje altså en markedsværdi på 104,7 mio. På det tidspunkt tilføjer vi 10 mio. til porteføljen. Det vil sige, at vi i det sidste år af investeringsperioden har 114,7 mio. investeret. For at finde vores endelige markedsværdi efter to år, skal vi altså nu gange de 114,7 mio. med vores MWRR én gang;

114,7 mio. * (1 + 0,0466) = 120 mio.

Vi håber, at ovenstående regnestykke tydeliggør betydningen af MWRR som det gennemsnitlige årligt afkast på 4,66 % af den på ethvert givent tidspunkt investerede kapital.

Man kan også sammenligne det med dengang, man fik renter for at have penge stående i banken. Der fik man jo også kun renter for de penge, der var på kontoen – og kun for de dage, hvor de penge stod på kontoen.

MWRR er altså ikke et gennemsnitligt årligt afkast af den totale kapital, man har investeret, hvilket i vores eksempel er 110 mio. I så fald, ville vores endelige markedsværdi have været:

110 * (1 + 0,0466) * (1 + 0,0466) = 120,5 mio.

Det var en detaljeret gennemgang af, hvordan du manuelt kan beregne det pengevægtede afkast. Vi håber, det har givet dig en god forståelse af nøgletallet.

Du behøver heldigvis ikke at gennemgå den proces, hver gang du vil beregne MWRR. Excel har nemlig en funktion, der gør det meget nemt at beregne nøgletallet. Det gennemgår vi i følgende afsnit.

Den store håndbog om evaluering af din kapitalforvaltning

Vi vil være med til at skabe fair play og transparens i finansverdenen. Derfor har vi udarbejdet denne håndbog, hvori du bl.a. finder kapitler om evaluering af omkostninger og afkast, og om hvordan du får mest muligt ud af møderne med dine kapitalforvaltere. Skriv dig op til vores nyhedsbrev, og modtag håndbogen.

Sådan beregner du nemt det pengevægtede afkast med Excel

Processen for at beregne MWRR i Excel består kun af to trin, og det første er det samme som for den manuelle beregning. Vi skal således begynde med at finde de data, vi skal bruge for at kunne foretage udregningen.

Trin 1 – Find de nødvendige data

For at beregne MWRR af en investering for en given periode har du brug for følgende informationer:

- Værdien af og tidspunktet for den oprindelige investering.

- Værdien af og tidspunktet for alle cashflows til og fra porteføljen i løbet af perioden.

- Markedsværdien af porteføljen ved udgangen af perioden.

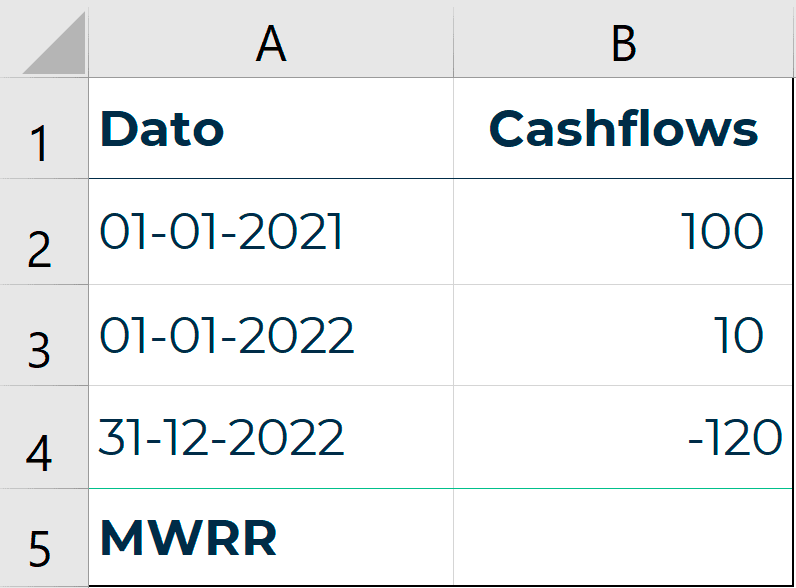

Lad os bruge det samme simple eksempel, som vi har arbejdet med indtil videre:

Vi investerer 100 mio. – det er vores oprindelige investering. Efter et år tilføjer vi 10 mio. til porteføljen, hvilket vil sige, at der forekommer et cashflow, og efter to år sælger vi porteføljen for 120 mio., som altså er den endelige markedsværdi.

Vi har altså alle de informationer, vi skal bruge for at udregne MWRR for perioden, og de plottes ind i Excel. Vær opmærksom på, at nogle datoformater kan gøre, at Excel-funktionen ikke virker.

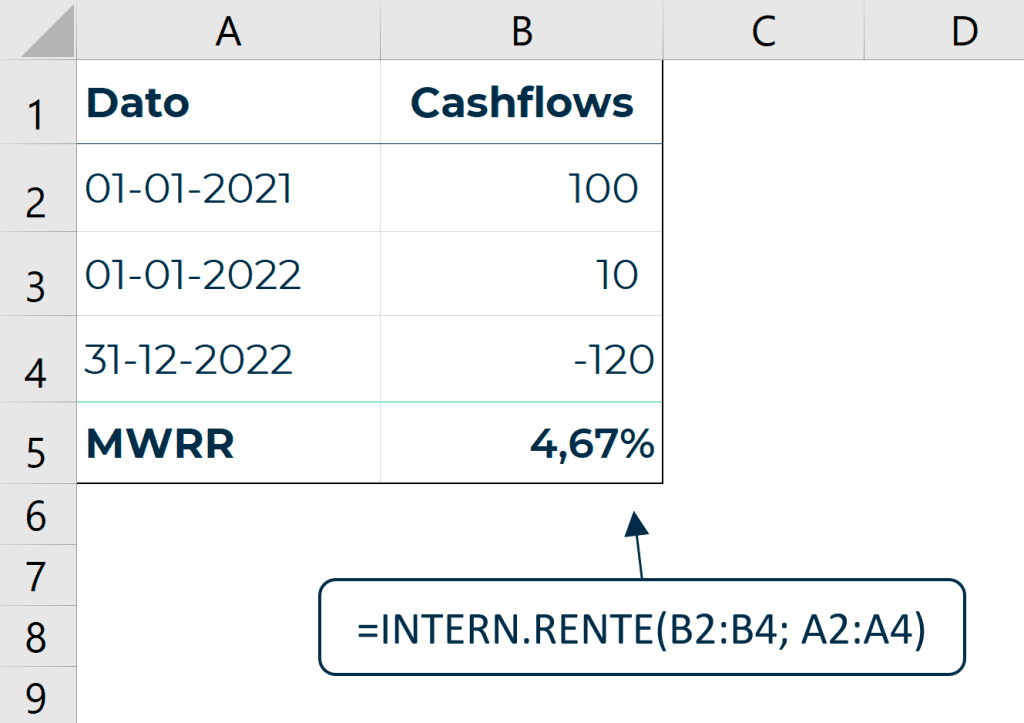

Når MWRR udregnes med ved brug af Excel-funktionen, skal der være negativt fortegn på de værdier, som er outflows fra porteføljen. Den endelige markedsværdi på 120 mio. kan ses som et outflow, da det i beregningssammenhæng ses som det beløb, der modtages for et salg af investeringerne og efterfølgende trækkes ud af porteføljen, og derfor skal den have negativt fortegn.

Trin 2 – Anvend Excel-funktionen INTERN.RENTE til at beregne MWRR

Vi er nu klar til at beregne MWRR.

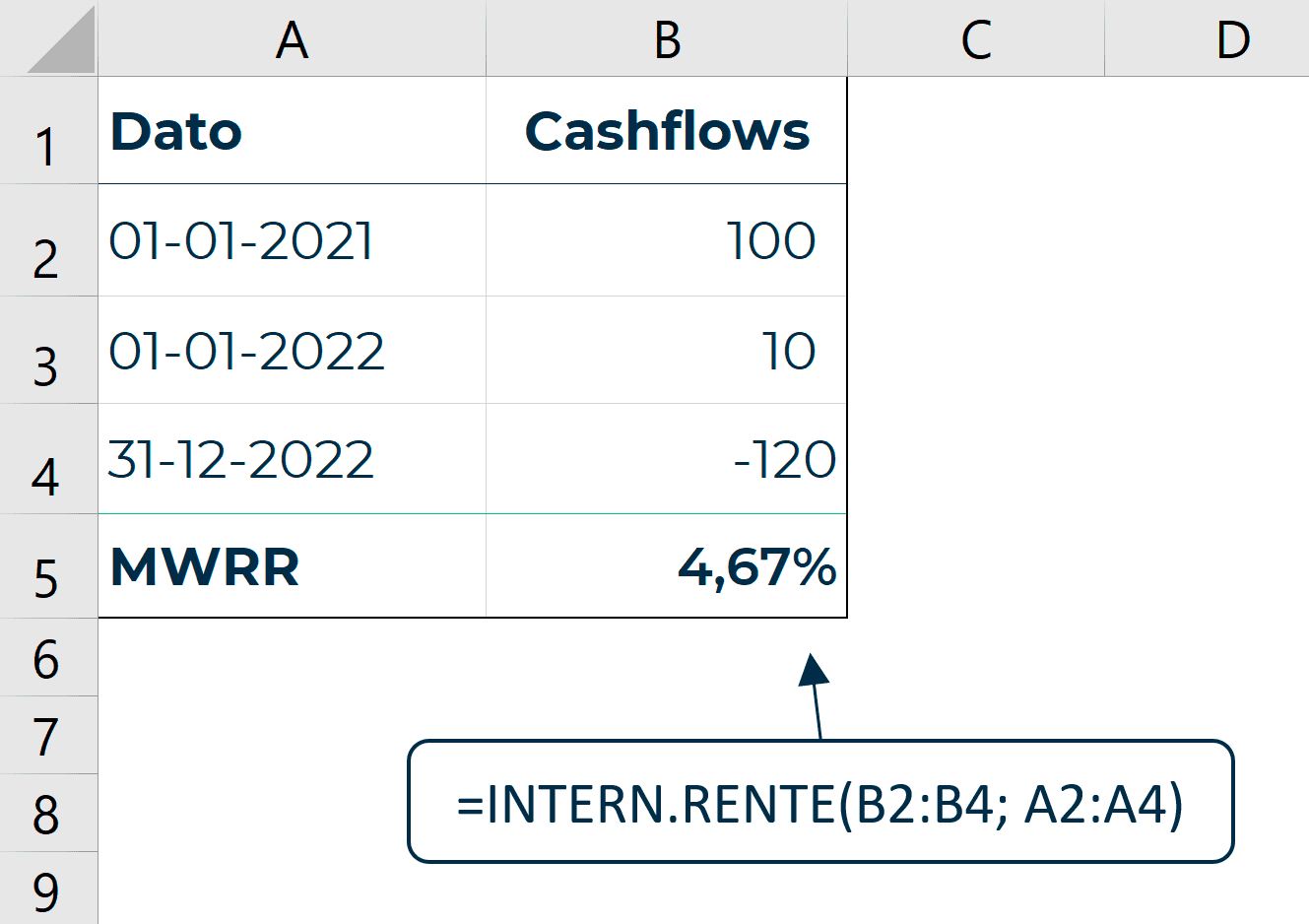

Klik på feltet for MWRR, indtast ”=”, og søg efter funktionen INTERN.RENTE (eller XIRR, hvis du kører Excel på engelsk).

Når du har valgt funktionen, markerer du først kolonnen med dine cashflows, indsætter et semikolon, og så markerer du dine datoer.

Afslut med en parentes, tryk ”enter”, og nu har du din MWRR:

Sådan påvirker cashflows dit pengevægtede afkast

Som nævnt illustrerer det pengevægtede afkast, hvordan dine beslutninger om at tilføre kapital til eller trække kapital ud af din portefølje påvirker dit afkast.

Det kan vi tydeliggøre med et nyt eksempel:

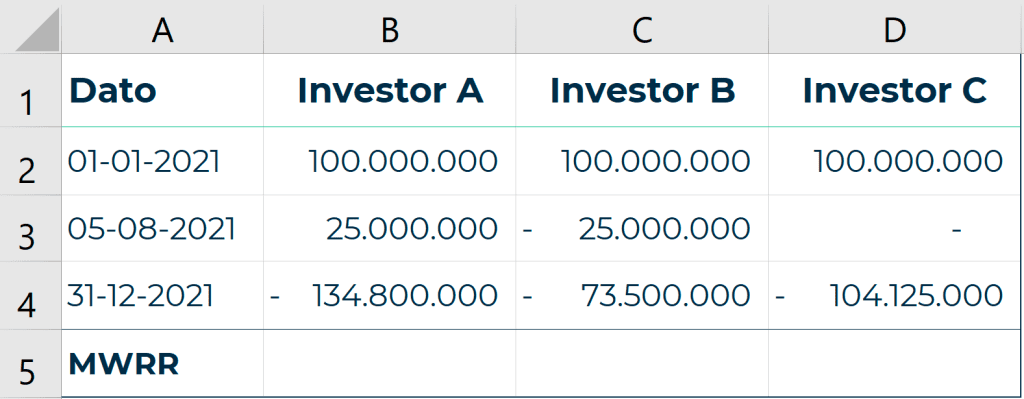

Tre investorer investerer hver især 100 mio. i den samme investeringsforening den 1. januar.

Den 5. august samme år vælger Investor A at tilføre 25 mio. til porteføljen og Investor B at trække 25 mio. ud af porteføljen, mens Investor C ikke foretager sig noget.

Ved årets udgang har Investor A’s portefølje en markedsværdi på 134,8 mio., Investor B’s portefølje en markedsværdi på 73,5 mio., mens Investor C’s portefølje er 104,1 mio. værd.

Nu anvender vi funktionen INTERN.RENTE til at beregne de forskellige investorers pengevægtede afkast:

Som det fremgår af billedet, opnår de tre investorer vidt forskellige pengevægtede afkast, selvom de har investeret i den samme investeringsforening. Det skyldes, at det pengevægtede afkast afspejler den reelle forrentning af investeringen og dermed de forskellige markedsværdier, som investorerne har opnået. Det er netop derfor, det hedder det pengevægtede afkast.

Investor A’s beslutning om at tilføre 25 mio. til sin portefølje på netop det tidspunkt viste sig altså at være en god beslutning, og det afspejles i denne investors pengevægtede afkast.

Investor B trak modsat 25 mio. ud af sin portefølje på samme tidspunkt, hvilket resulterer i et samlet negativt afkast.

Investor C gjorde ingenting i løbet af perioden og opnåede således et afkast på 4,1 %.

Hvis man beregnede det tidsvægtede afkast for de tre investorer, ville man få samme resultat for alle tre investorer, nemlig 4,1 %, da det tidsvægtede afkast modsat det pengevægtede afkast eliminerer effekten af cashflows på det endelige afkast.

Hvis du vil vide mere om det tidsvægtede, afkast, og hvordan det adskiller sig fra det pengevægtede afkast, kan du med fordel kigge nærmere på vores artikel Tidsvægtet eller pengevægtet afkast.

Sådan korrigerer du det pengevægtede afkast, så det afspejler afkastet for en periode, der er kortere eller længere end et år

Det pengevægtede afkast er per definition det gennemsnitlige årlige afkast (af den på ethvert givent tidspunkt investerede kapital).

Det vil sige, at selvom du beregner det for en periode på f.eks. fire måneder eller halvandet år, så vil det pengevægtede afkast afspejle, hvad porteføljens performance i den periode ville svare til i gennemsnitligt årligt afkast.

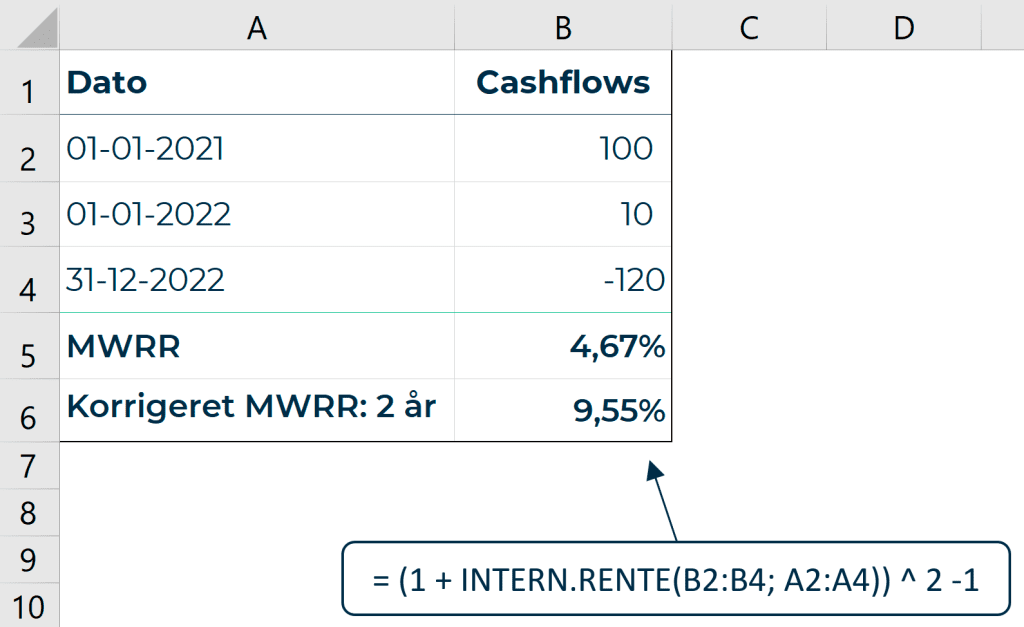

Du kan imidlertid korrigere tallet til at vise afkastet for en periode, der er kortere eller længere end et år. Det vil se ud som følger i Excel:

= (1 + INTERN.RENTE(værdier;datoer)) ^ X – 1

X er antal år, som perioden varer. Det vil sige, at hvis du vil finde det pengevægtede afkast for en periode på to år (altså teoretisk set det gennemsnitlige toårige afkast af den på ethvert givent tidspunkt investerede kapital), skal du erstatte X med 2.

Hvis perioden f.eks. varer tre måneder, kan du skrive 0,25, fordi det svarer til et kvart år.

Du kan også finde det pengevægtede afkast for et specifikt antal dage. Så skal du blot finde ud af, hvor mange år det antal dage svarer til. Hvis du f.eks. vil finde det pengevægtede afkast for 40 dage, erstatter du X med (40/365).

Lad os vende tilbage til vores eksempel fra tidligere, hvor vi fandt frem til et pengevægtet afkast på 4,67 %;

Det var imidlertid for en investeringsperiode på to år. Hvis vi gerne vil finde den reelle toårige forrentning af den på ethvert givent tidspunkt investerede kapital, bruger vi formlen fra før og erstatter X med 2:

Det vil altså sige, at for den samlede periode på to år, har der været en reel forretning af den på ethvert givent tidspunkt investerede kapital på 9,55 %.

Når du korrigerer MWRR til at afspejle længden af den investeringsperiode, du vil finde afkastet for, får du således nemmere et overblik over, hvor meget du reelt har fået ud af dine investeringer i den periode.

Key takeaways

- Det pengevægtede afkast er det gennemsnitlige årlige afkast af den på ethvert givent tidspunkt investerede kapital.

- Det pengevægtede afkast (MWRR) svarer til den interne rente (IRR) af din investering.

- MWRR illustrerer fordelene og ulemperne ved en investors valg om at tilføre kapital til eller trække kapital ud af deres portefølje på et givent tidspunkt, da både størrelsen og timingen af cashflows til og fra porteføljen har indflydelse på nøgletallet. Dette er i modsætning til det tidsvægtede afkast, som er en afkastform, der netop eliminerer indvirkningen af cashflows på den beregnede afkastrate.

- Som tommelfingerregel er det pengevægtede afkast at foretrække, når du gerne vil kende den reelle forretning af din investering.

- MWRR kan beregnes med Excel-funktionen INTERN.RENTE (på engelsk: XIRR).

Hvis du har spørgsmål til artiklen eller gerne vil vide mere om, hvordan vi arbejder med afkastrapportering hos Hemonto, er du mere end velkommen til at kontakte os.