Sådan forholder du dig til valutarisikoen i din investeringsportefølje

Skrevet af Søren Hansen og Eva Marie Keemink

Langt de fleste investorer er eksponeret mod en valutarisiko – men ikke alle forholder sig aktivt til den.

Alle investorer, der handler med aktiver i en anden valuta end deres egen, påtager sig en valutakursrisiko. Så medmindre du kun investerer i danske aktiver, er det et element, der er relevant at forholde sig til.

I denne artikel ser vi blandt andet på, hvordan man kan afdække sin valutarisiko, om man bør gøre det, og hvilke omkostninger, der kan være forbundet hermed.

Key takeaways:

- Alle investorer, der handler med aktiver i en anden valuta end deres egen, påtager sig en valutakursrisiko.

- Det er vigtigt at forholde sig til, hvorvidt man som investor ønsker at afdække valutarisikoen.

- Investerer man i udenlandske obligationer, kan det være særlig relevant at afdække sin valutarisiko, da afkastet her er mindre og mere sikkert end ved investering i aktier.

- Man afdækker sin valutarisiko ved at benytte afledte finansielle instrumenter såsom valutaterminskontrakter.

- Som investor skal man vurdere, hvorvidt ekstraomkostningerne står mål med den risikoafdækning, som man opnår ved at handle med f.eks. valutaterminskontrakter.

Hvad er valutarisiko

Hvis man som dansk investor køber en amerikansk aktie, påtager man sig (meget forsimplet) to typer risiko: selskabets værdi og den amerikanske dollars værdi i forhold til den danske krone. Valutarisikoen betyder i dette tilfælde, at hvis dollaren stiger i forhold til den danske krone, stiger investorens værdi i danske kroner, selvom det selskab, som han har investeret i, ikke er steget.

Man kan dog også være indirekte eksponeret mod en valutarisiko, selvom man kun investerer i danske selskaber. Tag f.eks. en dansk aktie som A.P. Møller – Mærsk. En stor del af de forretninger, som de foretager sig, foregår i dollars, og derfor vil man også her være eksponeret mod dollarens kurs – om end ikke så direkte, som hvis man havde investeret i et amerikansk selskab. I denne artikel forholder vi os dog kun til den direkte valutarisiko, som er beskrevet i det første eksempel.

Hvorfor bør man forholde sig til valutarisikoen som investor

Som investor er det relevant at forholde sig til, om man vil have en valutarisiko i sin portefølje. Nogle investorer har det fint med at påtage sig den risiko, mens andre vælger at afdække den. Det kommer helt an på, hvilken risikoprofil man har – og hvad formålet er med investeringen.

Vælger man f.eks. at købe ind i udenlandske obligationer, kan det være ganske relevant at afdække valutarisikoen. Her er afkastet typisk mere sikkert, men også mindre, og derfor vælger nogle investorer at tage valutakursrisikoen ud af ligningen, da den ellers kan have forholdsmæssigt stor indflydelse på afkastet. Når det kommer til aktier, er det generelt mindre værdifuldt at afdække valutarisikoen, fordi der i forvejen er så mange andre elementer, der påvirker afkastet.

Nogle investorer har derudover en række forpligtelser, som de skal honorere, hvilket gør, at de har en interesse i at afdække deres valutarisiko. Det kan f.eks. være pensionskasser eller velgørende fonde, der har forpligtet sig til udbetalinger i danske kroner i en kortere eller længere årrække.

Et af argumenterne for ikke at afdække sin valutaeksponering ved langsigtede investeringer kan være, at man må formode, at valutabevægelserne udligner sig over tid, og at valutaafdækningen derfor på lang sigt blot vil være en omkostning. Dette er dog kun gældende i et normalt scenarie. Man kan aldrig vide, hvornår der kommer en krise, og netop her kan dækning af valutakursrisiko være en god forsikring mod tab, som man ikke kan forudse.

Endelig kommer beslutningen an på, hvilken valuta investoren er eksponeret mod. Handler man som dansk investor med europæiske aktiver i euro, vil det ikke give mening at afdække risikoen, da Danmark som bekendt fører fastkurspolitik over for euroen.

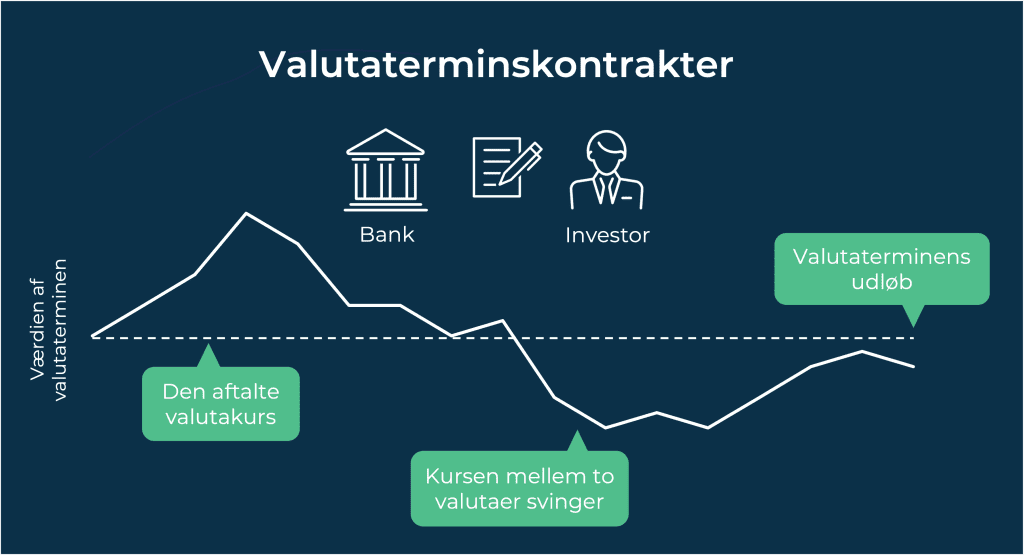

Afdækning af valutarisiko med valutaterminskontrakter

Som investor kan man afdække sin valutarisiko ved at benytte afledte finansielle instrumenter. Det mest almindelige instrument er valutaterminskontrakter – eller bare valutaterminer.

En valutatermin er en aftale mellem to parter om at købe/sælge valuta på et givent tidspunkt til en forudbestemt kurs. Hvis man f.eks. som dansk investor har købt Apple-aktier til 1 mio. amerikanske dollars, kan man vælge at afdække risikoen mellem de to valutaer ved at lave en valutaterminskontrakt med banken, hvor man aftaler kursen ved salg af 1 mio. amerikanske dollars. På den måde tager man et eventuelt valutakurstab (eller -gevinst) ud af ligningen, hvad enten kursen måtte stige eller falde frem til udløb.

Valutaterminer er separate forretninger fra den underliggende investering. Derfor skal man som investor være opmærksom på, at man afregner gevinsten eller tabet på valutaterminen alene, selvom den underliggende investering ikke sælges.

Det er ikke helt simpelt at gøre dette som almindelig investor – blandt andet fordi man løbende skal kunne stille sikkerhed overfor banken.

Investerer man til gengæld i fonde, kan man derigennem få afdækket sin valutakursrisiko. Almindelige fonde må nemlig gerne handle med f.eks. valutaterminskontrakter, når formålet er at afdække en valutarisiko. Det er dog meget forskelligt fra fond til fond, om de afdækker denne type risiko.

Investerer man i fonde, skal man derfor gøre op med sig selv, om man ønsker dette som et element i de fonde, som man investerer i. Igen kommer det helt an på, hvilken risikoprofil man har som investor.

Omkostninger ved afdækning af valutakursrisiko

Hvis man som investor ønsker at afdække sin valutarisiko ved hjælp af valutaterminer – hvad enten det er direkte gennem banken eller ved at investere i fonde – skal man være opmærksom på, at der er ekstraomkostninger forbundet med det.

Valutaterminer handles typisk for en eller tre måneder ad gangen. Det betyder også, at det er mere komplekst at køre en portefølje med afdækning af valutarisiko, hvis man vil gøre det selv. Forvaltere har selvfølgelig setups til at gøre dette, men det betyder ekstraomkostninger for investoren. Og som med alt andet – øget kompleksitet, øgede omkostninger. Man skal derfor vurdere, hvorvidt omkostningerne står mål med den afdækning, som man opnår.

Hos Hemonto hjælper vi investorer med beslutningen om, hvorvidt man skal afdække sin valutarisiko. Her hjælper vi med at klarlægge fordele, ulemper og omkostninger.

5 gode råd til at kontrollere omkostningerne hos dine forvaltere

Få en række konkrete værktøjer til at kontrollere dine omkostninger og undersøge, om dine forvaltere er konkurrencedygtige.

Veksling af valuta

Et andet aspekt, som er værd at forholde sig til, når man handler med aktiver i en anden valuta end ens egen, er de omkostninger, der er forbundet med veksling. Det kan nemlig være en meget uigennemsigtig størrelse. Der er ikke nogen direkte gebyrer forbundet med vekslingen, når man køber aktiver i en anden valuta, men omkostningerne ligger til gengæld i prisen på valutaen.

Det kan være meget svært for investorer at vurdere, hvorvidt man har betalt en rimelig pris, fordi man ikke får en egentlig regning, når banken har vekslet valuta i forbindelse med handel af udenlandske aktiver. Det er derfor vanskeligt at gennemskue, hvad man egentlig betaler, og om man har betalt for meget.