Derfor skal du kende forskellen mellem UCITS og AIF’ere, hvis du investerer i investeringsfonde

Skrevet af Søren Hansen

Hvad betyder det helt konkret, når du siger, at du investerer i investeringsfonde?

Det giver ofte anledning til forvirring hos både professionelle og private investorer, og da der på mange områder er stor forskel på de to overordnede typer af investeringsfonde på markedet, er det vigtig at være opmærksom.

Læs med her, hvor vi sætter fokus på emnet.

To typer af investeringsfonde: UCITS og AIF’ere

Der findes to overordnede typer af investeringsfonde:

- UCITS (Undertakings for Collective Investments in Transferable Securities)

- AIF’ere (Alternative Investment Funds)

Før vi gennemgår forskellene på de to, så lad os lige få opfrisket, hvad en investeringsfond er, og hvilke typiske fordele og ulemper, der følger med.

Den store håndbog om evaluering af din kapitalforvaltning

Vi vil være med til at skabe fair play og transparens i finansverdenen. Derfor har vi udarbejdet denne håndbog, hvori du bl.a. finder kapitler om evaluering af omkostninger og afkast, og om hvordan du får mest muligt ud af møderne med dine kapitalforvaltere. Skriv dig op til vores nyhedsbrev, og modtag håndbogen.

Hvad er en investeringsfond, og hvorfor kan de være attraktive?

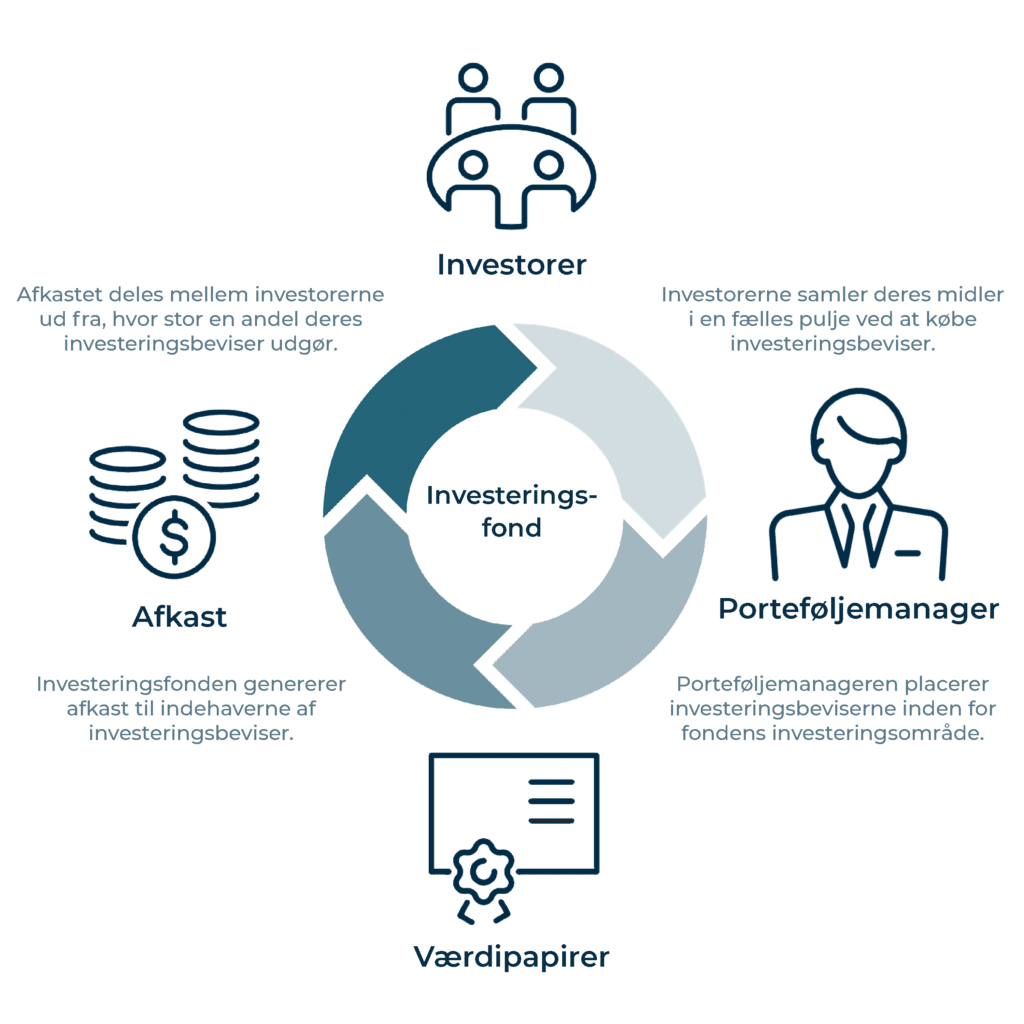

En investeringsfond er en kollektiv investeringsmetode, hvor investorernes midler samles i én fælles pulje, der bestyres af en porteføljemanager. Det betyder, at afkast og omkostninger deles mellem investorerne.

En investeringsforening er en samling af investeringsfonde. Det vil sige, at en investeringsforening administrerer en række investeringsfonde, som i den sammenhæng ofte benævnes som afdelinger.

For at investere i en investeringsfond, skal du købe fondens investeringsbeviser, hvorefter beløbet placeres i de værdipapirer, som fonden investerer i. Din ejerandel er derfor svarende til den andel, dine investeringsbeviser udgør af den samlede pulje.

Investeringsbeviser adskiller sig fra enkeltaktier ved at give ejerandel i en samling af værdipapirer. På den måde kan investorer selv for få midler opnå risikospredning. Derudover lader du en professionel forvalte dine midler, så du ikke selv skal bruge tid og ressourcer på at udvælge værdipapirer og overvåge udviklingen. Det betyder, at du hverken behøver stor viden eller erfaring for at investere.

Investeringsfonde kan samtidig give dig adgang til investeringer, du ikke har mulighed for at investere i direkte. Det gælder eksempelvis nogle udenlandske værdipapirer eller bestemte typer obligationer.

Som investor skal du dog holde et vågent øje med, hvilke investeringsfonde du vælger at placere din formue i. Det skyldes, at der er stor forskel på, hvor godt de enkelte fonde performer, og om deres omkostningsniveau er konkurrencedygtigt. Ligesom med alle andre former for risikofyldte investeringer er det desuden vigtigt at huske på, at historiske afkast aldrig er en garanti for fremtidige afkast.

Desuden giver du afkald på noget af gennemsigtigheden omkring din værdipapirbeholdning, når du vælger at investere gennem investeringsfonde. Som udgangspunkt har du nemlig ikke adgang til at se de underliggende værdipapirer i investeringsfonde – og hvis du har, er det typisk med en måneds forsinkelse eller mere.

Investeringsfonde er enten klassificeret som UCITS eller AIF

Som tidligere nævnt findes der to overordnede typer af investeringsfonde, og forskellen på de to giver ofte anledning til forvirring. Investeringsfonde er enten klassificeret som UCITS eller AIF. Fælles for begge typer er, at de følger EU-lovgivning og har til formål at skabe profit til investorerne.

Den helt store forskel på UCITS og AIF’ere er, at UCITS primært er for private, hvor AIF’ere fortrinsvis er for store investorer, der er klassificeret som professionelle.

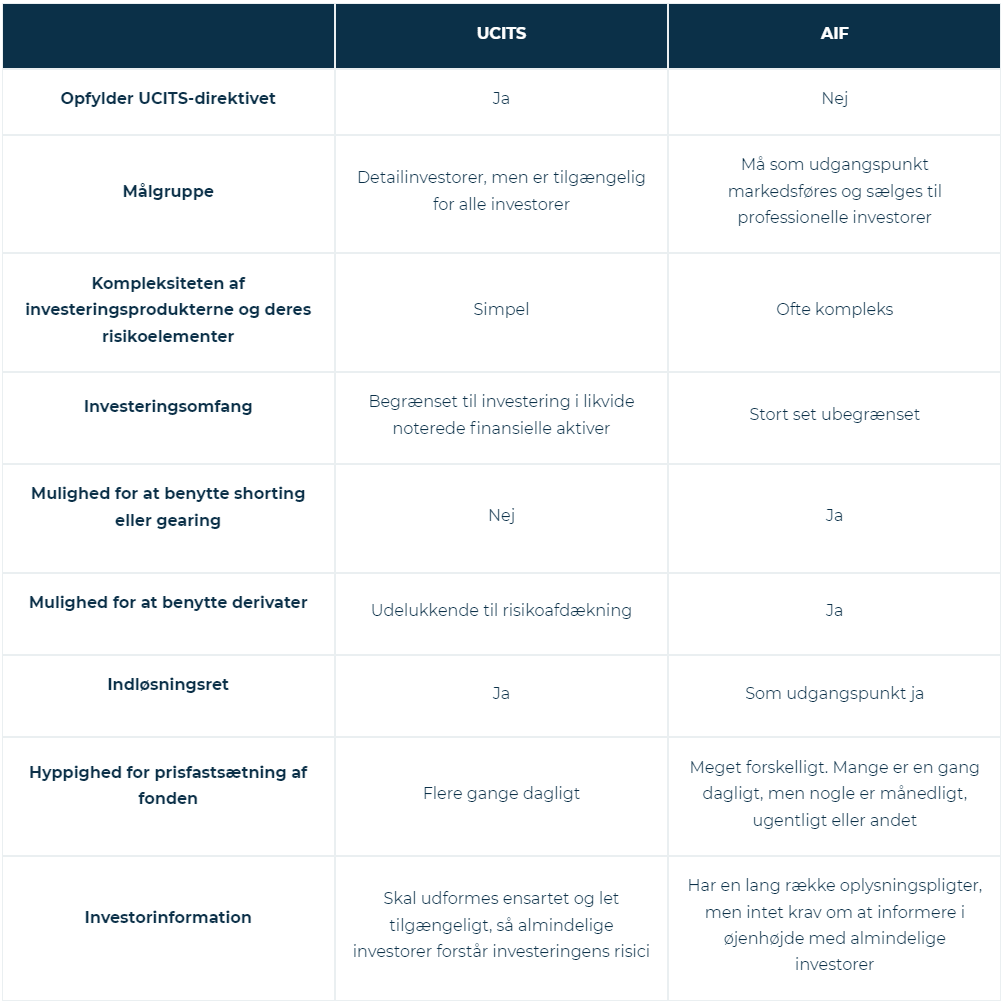

I tabellen nedenfor kan du få et overblik over de mest udprægede forskelle mellem UCITS og AIF’ere:

Tabel I: Oversigt over udvalgte forskelle mellem UCITS og AIF

UCITS er primært for private investorer og er underlagt strenge krav

UCITS står for Undertakings for Collective Investment in Transferable Securities og henviser til de fælles EU-regler for investeringsfonde. Disse stiller strenge krav til spredning, risikostyring og eksponeringer i fondenes investeringer, men lovgiver også om markedsføring og salg af de enkelte UCITS. Et af formålene med lovgivningen er derfor at øge investorbeskyttelsen af private investorer. Det betyder også, at de underliggende aktiver generelt er simple og derfor også let forståelige.

Der gælder blandt andet følgende krav og principper for UCITS:

- Midlerne skal investeres i likvide finansielle aktiver (aktier, obligationer, kontanter osv.) ud fra et princip om risikospredning. Derfor er der også begrænsninger for, hvor meget der må investeres i samme værdipapir. Værdipapirerne skal tilmed være noterede (børsregistreret).

- Investorerne har som udgangspunkt ret til at indløse deres investeringsbeviser for at få udbetalt deres investering. Det står i modsætning til almindelige værdipapirer, hvor det kun er muligt at sælge, såfremt der er en køber.

- Forvaltning af investeringerne skal udføres i investorernes interesse.

- Alle investorer skal behandles lige.

- UCITS må ikke benytte korte positioner (shorting) eller gearing.

- Der må kun handles med derivater, såfremt formålet er risikoafdækning.

- Investorer og potentielle investorer skal have adgang til central investorinformation. Det vil sige et dokument med information udformet på en ensartet og let tilgængelig måde, der gør investoren i stand til at forstå de risici, der er forbundet med investering i fonden.

Den store håndbog om evaluering af din kapitalforvaltning

Vi vil være med til at skabe fair play og transparens i finansverdenen. Derfor har vi udarbejdet denne håndbog, hvori du bl.a. finder kapitler om evaluering af omkostninger og afkast, og om hvordan du får mest muligt ud af møderne med dine kapitalforvaltere. Skriv dig op til vores nyhedsbrev, og modtag håndbogen.

AIF’ere er for professionelle investorer, og kravene er lempelige

En investeringsfond, der ikke er opfylder kravene for UCITS-direktivet, er klassificeret som en alternativ investeringsfond (AIF). Blandt nogle af de investeringsfonde, der befinder sig i denne kategori, kan nævnes hedgefonde, Private Equity fonde og ejendomsfonde.

AIF’ere har følgende karakteristika:

- AIF’ere opfylder ikke UCITS-direktivet.

- AIF’ere må som udgangspunkt udelukkende markedsføres og sælges til professionelle investorer. Dog kan private undtagelsesvist købe AIF’ere, såfremt de er erklæret professionelle, eller hvis en fond har en markedsføringstilladelse til salg til detailinvestorer

- Produkterne, der investeres i og deres risikoelementer er ofte komplekse, mens investeringsstrategierne er avancerede.

- AIF’ere er underlagt meget få begrænsninger for hvad de må investere i, og hvordan de må investere. De er derfor ikke begrænset til at investere i finansielle aktiver, hvilket er i direkte modsætning til UCITS. Det giver adgang til alternative aktivklasser såsom ejendomme, infrastruktur og råvarer og skaber øget risikospredning.

- Derudover har de mulighed for at benytte sig af derivater, korte positioner (shorting) samt gearing, hvorfor der må finansieres med gæld. Gearing øger eksponeringen mod en aktivklasse og skaber større udsving i fondens værdi.

- AIF’ere er typisk forbundet med en betydelig likviditetsrisiko. Det betyder, at der sjældent forekommer en løbende prisfastsætning af fonden, og der vil være perioder, hvor investorerne ikke kan sælge ud af deres ejerandele, eller det tager lang tid at gennemføre en handel.

- Alle investorer skal behandles retfærdigt.

- Fonden har en lang række oplysningspligter over for investorerne. Det gælder eksempelvis en beskrivelse af investeringsstrategi, målsætning, risikoprofil, risikostyringssystemer, hvilke typer af aktiver, der må investeres i, investeringsbegrænsninger, under hvilke omstændigheder gearing kan anvendes samt alle forbundne risici, det maksimale gearingsniveau og oplysning af den seneste indre værdi.

Der kan være stor forskel på de to overordnede typer af investeringsfonde: UCITS og AIF’ere

Vi anbefaler altid, at du som investor sætter dig grundigt ind i, hvad det konkret er, du investerer i. På den måde undgår du uforudsete overraskelser, mens du sikrer vished om, hvorvidt en investering i den pågældende investeringsfond vil være i tråd med din overordnede investeringsstrategi og risikoprofil.

Kontakt