Nye globale standarder for bæredygtighedsrapportering på vej

Skrevet af Ken Gamskjær og Rasmus Lund Madsen

9. nov. 2021 – Der er større og større enighed blandt både banker og kapitalforvaltere, ESG-ratere, forskere og investorer om, at manglen på kvalitetsdata baseret på en fælles standard for bæredygtighedsrapportering er en stor – hvis ikke den største – barriere, når det kommer til bæredygtig investering. Hvis du vil vide mere om the ESG Data Challenge, inden du læser videre, kan du gå til denne artikel: The ESG Data Challenge: Manglen på sammenlignelige og transparente data.

På nuværende tidspunkt er der ingen fælles globale retningslinjer for, hvordan virksomheder skal rapportere om bæredygtighed, og hele reguleringsområdet for data om bæredygtighed er således præget af en høj grad af fragmentering med forskellige regler i forskellige lande og dele af verden.

Det kan der imidlertid blive lavet om på i de kommende år. Under COP26 annoncerede IFRS Foundation nemlig, at de etablerer et nyt International Sustainability Standards Board (ISSB), som skal udarbejde og udbrede en global standard for virksomheders bæredygtighedsrapportering.

I denne artikel får du overblik over de nye tiltag på reguleringsområdet for bæredygtighedsrelateret rapportering.

Værd at vide om bæredygtig investering

Denne e-bog guider dig sikkert gennem ESG-junglen. Skriv dig op til vores nyhedsbrev, og modtag e-bogen.

Hvem er IFRS Foundation?

IFRS står for International Financial Reporting Standards, og organisationens mål er at udarbejde globalt accepterede og anvendte standarder for finansiel og bæredygtighedsrelateret rapportering.

Under the IFRS Foundation er to enheder. The International Accounting Standards Boards (IASB), som blev etableret i 2001, og som står for at sætte standarder for virksomheders finansielle rapportering, og det nyligt etablerede ISSB, som skal udarbejde standarder for virksomheders bæredygtighedsrapportering.

Formålet med IFRS-standarderne er at sikre investorer transparente og sammenlignelige data om virksomheders finansielle performance og bæredygtighedsfaktorer, der kan få indflydelse på virksomhedens værdi, med det formål at sikre, at investorer kan træffe velinformerede beslutninger om deres investeringer.

Stor opbakning til det nye International Sustainability Standards Board

IFRS-standarderne for virksomheders finansielle rapportering er allerede anvendt i store dele af verden, og organisationen har derfor en unik og stærk position, når det kommer til at udbrede en fælles global standard for bæredygtighedsrapportering.

Både FN, G20, the Financial Stability Board, Verdensbanken og Institutional Investors Roundtable bakker op om det nye boards arbejde.

ISSB kommer til at bruge relevante eksisterende internationale initiativers arbejde som fundament for deres arbejde med at udvikle de nye standarder. De forventes derfor hurtigt at gøre fremskridt, når de påbegynder deres arbejde i starten af 2022.

Det er håbet, at ISSB allerede i midten af 2022 kan publicere de første standarder for bæredygtighedsrapportering, som kommer til at fokusere på virksomhedernes klimarelaterede rapportering.

Lovgivning om bæredygtighedsrapportering fra EU

Også EU-Kommissionen bakker op om ISSB, da det ifølge dem er altafgørende, at investorer får adgang til sammenlignelige data om bæredygtighed, hvis vi skal nå FN’s verdensmål for bæredygtig udvikling. Af den grund er de allerede selv i fuld gang med at udarbejde flere nye lovgivninger på området, som skal sikre en fælles definition af bæredygtighed på tværs af EU’s medlemslande og øge transparensen for investorerne ved at stille øgede oplysningskrav til både virksomheder og kapitalforvaltere.

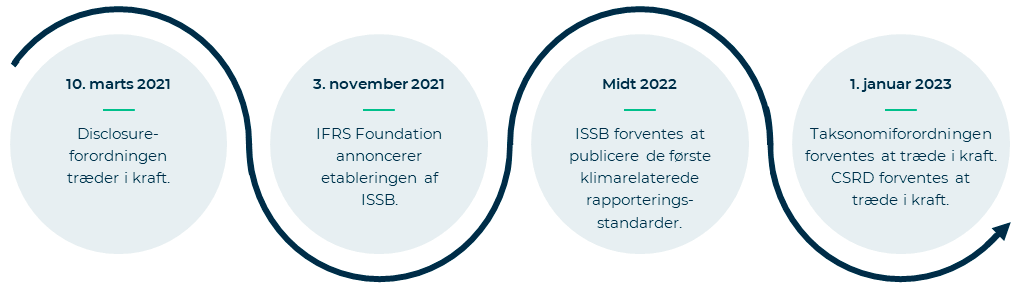

I marts 2021 trådte EU’s Disclosure-forordning (Sustainable Finance Disclosure Regulation) i kraft. Den forpligter finansielle virksomheder til at dokumentere og oplyse, hvor bæredygtige deres investeringsprodukter er. Det gælder blandt andet pensionskasser, banker og investeringsforeninger.

Forventeligt 1. januar 2023 træder den såkaldte EU-taksonomi i kraft. Den specificerer de overordnede krav, der stilles i Disclosure-forordningen, og det er med udgangspunkt i denne taksonomi, at finansielle markedsdeltagere fremover skal rapportere, hvor bæredygtige deres aktiviteter er.

For at kapitalforvaltere, investeringsforeninger mv. skal kunne leve op til kravene i Disclosure-forordningen, har de brug for de rette oplysninger fra de virksomheder, de har investeret i. I april 2021 besluttede EU-Kommissionen derfor at udarbejde et Corporate Sustainability Reporting Directive (CSRD), som skal sikre, at virksomheder rapporterer de data, som kapitalforvalterne skal bruge for at kunne rapportere, hvor bæredygtige deres finansielle produkter er, i overensstemmelse med Disclosure-forordningen og EU-taksonomien.

Ligesom alle større virksomheders regnskab skal godkendes af en autoriseret revisor, kommer CSRD også til at indebære regler om revision af de ESG-data, virksomhederne rapporterer. På nuværende tidspunkt bliver der nemlig ikke ført tilsyn med selskabernes bæredygtighedsrapportering, og det har givet anledning til tvivl hos investorer om, hvorvidt man nu også kan stole på virksomhedernes data. Det skal de nye regler sikre, at man kan.

CSRD skal erstatte det nuværende Non-Financial Reporting Directive (NFRD) og kommer til at gælde for ca. 50.000 virksomheder, hvorimod kun ca. 11.000 virksomheder var omfattet af NFRD.

EU kommer således til at udarbejde deres eget sæt af standarder for bæredygtighedsrapportering, men det er hensigten, at disse skal bygge på og bidrage til globale standardiseringsinitiativer. De har således allerede etableret et tæt samarbejde med IFRS Foundation, så der kan sikres overensstemmelse mellem EU’s og ISSB’s kommende standarder.

EU-Kommissionen understreger dog, at de globale standarder ifølge dem bør være nogle fælles minimumskrav for rapportering, som imidlertid ikke skal bremse dem, der gerne vil gå længere, end de globale standarder lægger op til; “we believe that global standards should be a common floor, not a ceiling that limits those who want to go further and faster.” CSRD vil således blive baseret på og bidrage til disse initiativer, men vil gå længere, hvor det er nødvendigt for at nå EU’s egne ambitioner.

CSRD med EU’s nye standarder for bæredygtighedsrapportering forventes at træde i kraft 1. januar 2023.

De nye EU-lovgivninger skal gøre det lettere for investorer at sammenligne produkterne på tværs af landene og dermed gøre det nemmere for investorer at investere bæredygtigt. Du kan læse mere om EU’s initiativer på området her: SFDR og EU-taksonomien – få overblik over ny ESG-lovgivning fra EU.

Der er således fremgang, når det kommer til at skabe global overensstemmelse mellem virksomheders bæredygtighedsrapportering, men der vil sandsynligvis gå årevis, før de fælles standarder bliver udbredt, og der vil højst sandsynligt også være dele af verden, der vælger ikke at anvende dem. Ikke desto mindre er nyheden om ISSB meget positiv og en milepæl i processen med at etablere en fælles global standard for bæredygtighedsrapportering.

Værd at vide om bæredygtig investering

Denne e-bog guider dig sikkert gennem ESG-junglen. Skriv dig op til vores nyhedsbrev, og modtag e-bogen.

Skal vi hjælpe dig med at tage kontrol over jeres porteføljes bæredygtighedsprofil?

Sammen med Matter tilbyder vi alt det, der skal til for, at I kommer godt i gang med at investere i overensstemmelse med jeres værdier.

Vi udformer en skræddersyet bæredygtig investeringsstrategi, der kan implementeres i praksis, og som har jeres værdier som omdrejningspunkt. Undervejs i processen hjælper vi dig med de valg og overvejelser, der ellers kan få udarbejdelsen af en sådan strategi til at virke uoverskuelig.

Når vi i samarbejde med jer har udarbejdet strategien, analyserer vi jeres portefølje, og derefter udarbejder vi en konkret plan for implementeringen af strategien.

Efterfølgende screener vi løbende jeres portefølje, så du kan vide dig sikker på, at den fortsat lever op til jeres krav.

Hvis du sidder tilbage med spørgsmål til artiklen eller til vores arbejde med området, må du endelig ikke tøve med at sende dem i vores retning.

Kontakt