Obligationer – En overset investeringsmulighed?

Skrevet af Lasse Husth Marling

Rentestigninger og recessionsfrygt. Har man fulgt blot en lille smule med i de finansielle markeder, så ved man, at disse to temaer har været de altoverskyggende fokusområder for investorer og analytikere de seneste år.

Inflationen er en faktor, som man i dag bliver nødt til at have med i sine investeringsovervejelser. Det skyldes bl.a., at centralbankernes våben nummer et mod inflation, rentestigninger, er blevet gennemført i et hastigt tempo de seneste år.

Udover en dæmpning af den økonomiske vækst medfører antallet af rentestigninger og tidshorisonten for de høje renter afledte effekter. Effekter der kan have stor indflydelse på, hvordan ens allokering i porteføljen optimalt set kan se ud. Herunder den klassiske allokering mellem aktier og obligationer.

Samtidig ser vi i dag eksperter med mange forskellige holdninger til, hvor renten ender. Det gør det svært som investor at vide, hvilket ben man skal stå på.

I denne artikel giver vi dig en grundig gennemgang af, hvad der har ændret sig i markederne, og hvordan det kan påvirke den optimale allokering mellem aktier og obligationer.

Hvad har ændret sig – og hvad betyder det for obligationerne?

De seneste år har der hersket en overordnet TINA-tankegang (There Is No Alternative) i markederne. Det skal forstås som, at der ikke har været alternativer til aktiemarkedet for at opnå et attraktivt afkast på investeringerne.

Da det er udbud og efterspørgsel, der bestemmer prisen på en aktie, har TINA-perspektivet givet naturlig medvind i sejlene for aktieinvestorer.

Omvendt har dette i kombination med historisk lave renter gjort det svært at se obligationer som et godt alternativ til aktier. Inflationen og rentestigningerne har dog i dag åbnet op for et nyt syn på denne holdning. Der er nemlig flere typer af obligationer, der ser interessante ud for investorer.

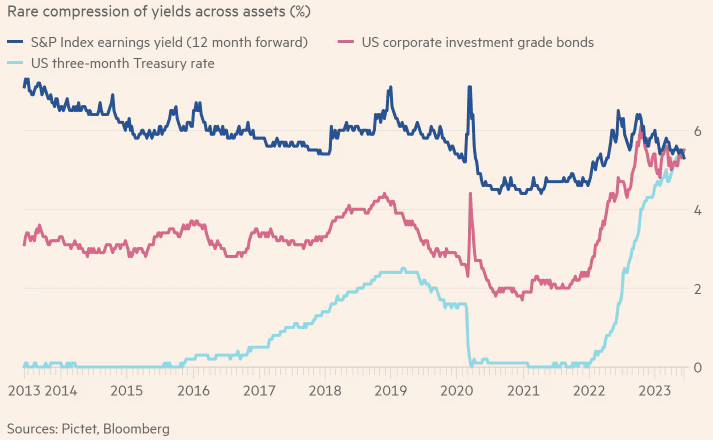

Dette underbygges bl.a., når vi ser på den forventede earnings yield et år frem på tværs af udvalgte amerikanske værdipapirer. I nedenstående graf sammenlignes S&P500 Indeksets earnings yield (12 måneder frem) med amerikanske Investment Grade obligationer og 3-måneders Treasury Bills (Financial Times).

Earnings yield er kort fortalt den inverse ratio til P/E-nøgletallet, og beskriver forholdet mellem en virksomheds indtjening pr. aktie og virksomhedens aktiekurs. Med andre ord fortæller earnings yield dig, hvor meget indtjening pr. aktie et selskab generer for hver dollar, der investeres. Tallet kan altså bl.a. bruges til at sammenligne det potentielle afkast på tværs af værdipapirer.

Figur 1 – Earnings Yields for SP500, Amerikanske IGs og 3-måneders T-Bills (Juni 2023):

Kigger vi på ovenstående grafer, er der i løbet af det seneste års tid sket en sjælden indsnævring af earnings yields på tværs af de tre værdipapirer. Det kan bl.a. indikere, at stigningen i den styrende amerikanske rente, kombineret med det amerikanske aktiemarkeds store stigning i første halvår af 2023, har fjernet den præmie, investorer kan forvente i løbet af det næste år, hvis de investerer i de største amerikanske virksomheder. Det kan pege mod en større vægtning i obligationer, da de i risikojusterede termer vil give et bedre afkast.

Sikre obligationer til højere rente

Det er altså kombinationen af stigende renter og en høj værdiansættelse på de største amerikanske virksomheder, der har nedtonet TINA-tankegangen, og bevæget denne over mod TARA (There Are Resonable Alternatives). For selvom renterne stiger, og dette giver mulighed for at købe sig ind i forholdsvis sikre obligationer med en højere rente, så er det vigtigt altid at holde sin investeringsovervejelse op imod alternativer.

Her er Europa et godt eksempel. 2/3 dele af det amerikanske aktiemarkeds store stigning i første del af 2023 har primært været drevet af nogle få store techselskaber (f.eks. Nvidia 185,7 pct., Meta 148,5 pct. og Tesla 98,8 pct.). Det kan anses som en sårbarhed i markedet og skabe frygt for at ’luften går af ballonen’.

Omvendt har det europæiske aktiemarked ikke oplevet den samme store stigning. Derfor ser vi i dag en stor forskel mellem 12-måneders forward P/E for det store europæiske aktieindeks Stoxx Europe 600 på ca. 12,5 (Siblis Research) vs. S&P500 på 18.0 (Factset). Dette giver en earnings yield 1 år frem på henholdsvis 8% og 5,5%.

Med udgangspunkt i disse tal kan der altså umiddelbart findes en større belønning i at være investeret i de største europæiske selskaber fremfor de amerikanske. Denne belønning er dog ligesom i USA blevet mindre det seneste år, da vi også har oplevet store rentestigninger blandt de europæiske centralbanker.

Ovenstående sammenligning er et godt eksempel på, hvordan man som investor altid skal forsøge at skabe et nuanceret billede af investeringsuniverset og alternativerne til sine investeringer, da markedsforholdene kan være forskellige på tværs af aktivklasser og geografier. Derudover er earnings yields blot en af mange nøgletal og værktøjer, som man kan anvende i sin investeringsanalyse.

Hvilke overvejelser skal man gøre sig i det nuværende miljø?

Det store spørgsmål er nu, hvordan man som investor skal vægte sin portefølje, når der tages højde for inflation, rentestigninger, recessionsfrygt og værdiansættelserne på aktiemarkedet.

Som nævnt tidligere er en af de helt store problematikker i dag usikkerheden omkring, hvor lang tid centralbankerne vil være nødsaget til at fastholde de høje renter for at få inflationen under kontrol. Der er forskellige holdningerne til dette blandt eksperter og analytikere, hvilket gør det svært som investor at navigere i. Der er dog nogle overvejelser, du som investor kan gøre dig, inden du beslutter, om investering i obligationer er noget for dig.

Tjen penge på obligationer via renter eller kursgevinst

Du kan kort fortalt tjene penge på obligationer på to måder. Enten via de renter du modtager igennem obligationens løbetid eller via kursgevinst, når du sælger obligationen. På samme måde kan du også opleve kurstab, hvis du sælger til en lavere kurs/pris end du købte for. Kursen på en obligation er ”korreleret” omvendt med renten. Det vil sige, at hvis renten stiger, så falder kursen på din obligation og vice versa.

Timing kan derfor være en vigtig faktor, når du investerer i obligationer. Har du en stor tro på, at renten skal stige markant, vil det umiddelbart være en dårlig ide at investere i obligationer med lang løbetid, da disse har en større varighed/kursfølsomhed sammenlignet med korte obligationer (Nordnet). Husk på, at centralbankerne groft sagt styrer de korte renter, hvorimod de lange renter i højere grad bestemmes af markederne.

Når centralbankerne prøver at styre inflationen ved at hæve de korte renter, vil dette også sætte sig i de lange renter. Hvis centralbankerne lykkes med at få inflationen under kontrol, vil de lange renter formentlig falde tilbage igen. Hvis ikke, vil der være stor sandsynlighed for, at de vil stige yderligere. Men da der er mange yderligere faktorer, som spiller ind på dette (krig, forsyningskæder, arbejdsudbud osv.), er det svært at vurdere, hvad der kommer til at ske på længere sigt.

Grundet denne usikkerhed vil obligationer med lang løbetid have en større kursfølsomhed sammenlignet med obligationer, der udløber inden for få år. Du vil dog i lange obligationer kunne ’låse’ et solidt mangeårigt afkast, som specielt kan være attraktivt, hvis inflationen falder. Af samme årsag vil du typisk se, at jo tættere en obligation er på udløb jo tættere vil den handles på kurs 100/pari, og jo lavere kursfølsomhed vil obligationen have.

Det er derfor vigtigt at gøre op med dig selv, om du har en holding til, hvordan renten vil udvikle sig samt, hvor stor en risiko du er villig til at tage på kursudsving.

Få vores nyhedsbrev

Obligations- og risikotyper

Udover denne renterisiko skal du som investor også vurdere andre risikofaktorer såsom kreditrisiko. I dag taler man overordnet set om fire typer af obligationer, der indebærer forskellige risici:

- Stats- og realkreditobligationer

- Virksomhedsobligationer – Investment Grades

- Virksomhedsobligationer – High Yield

- Emerging markets obligationer

Her er det vigtig at kigge på, hvilke lande eller virksomheder, der udsteder obligationen samt, hvordan deres kreditvurderinger er. Lande og selskaber med en dårlig kreditvurdering eller politiske udfordringer vil medføre en større risiko i form af f.eks. konkurs eller manglende likviditet til kuponbetalinger. Du vil blive kompenseret for dette via en højere rente på obligationerne, men som nævnt er der også større risiko for tab.

Specielt i de nuværende markeder, hvor det er blevet sværere og dyrere at låne penge, vil kreditrisikoen alt andet lige stige. Derfor er det vigtigt, at du som obligationsinvestor gør op med dig selv, om du ønsker et forholdsvist sikkert men lavere afkast på dine obligationer, eller om du er villig til at få et potentielt højere afkast mod en større risiko.

Danske stats- og realkredit obligationer er et eksempel på forholdsvis sikre afkast. Afkastet på disse vil dog typisk være en smule lavere sammenlignet med f.eks. statsobligationer i Indien eller Brasilien, hvor den politiske risiko er større.

Samme princip gælder hvis du investerer i obligationer udstedt af et selskab med en høj kreditscore (Investment Grades) sammenlignet med selskaber med en lav kreditscore (High Yields). Derudover vil der som dansk investor også være en valutarisiko for obligationer udstedt i en anden valuta end DKK og EUR.

Hvor skal man som investor placere sig i det nuværende miljø?

Om renterne skal stige yderligere herfra, er svært at spå om. Umiddelbart virker det ikke sandsynligt. Dog er den generelle holding, at renterne vil være højere i længere tid. Derfor er der en klar forventning om, at den europæiske og amerikanske økonomiske vækst vil falde.

Denne kombination gør, at obligationer er mere attraktive nu end tidligere, hvor der f.eks. mellem 2019 og 2021 var negative renter på danske og tyske statsobligationer. Samtidig blev obligationskurserne ramt hårdt i 2022, hvor det historiske lave rentemiljø, som vi kom fra medførte, at rentestigninger satte sig ekstra hårdt i kurserne for obligationer med lavere kuponrenter. Dette kan dog i dag give fornuftige kursgevinster, hvis tesen om at renten ikke skal stige markant mere holder. Samtidig giver de høje kuponer på nye udstedelser attraktive løbende udbytter.

Med andre ord er der i dag en bedre balance mellem afkast og risiko, og obligationer kan dermed være et fornuftigt diversificeringselement til porteføljen.

5 gode råd til at kontrollere omkostningerne hos dine forvaltere

Få en række konkrete værktøjer til at kontrollere dine omkostninger og undersøge, om dine forvaltere er konkurrencedygtige.

Korte eller lange obligationer

Om du som investor skal være placeret i korte obligationer (mindre end tre år til udløb) eller lange obligationer afhænger som tidligere nævnt af bl.a. risikoprofil, og om du har en klar holdning til renten fremadrettet.

De korte obligationer kan dog i dag konkurrere med bankernes indlånsrente og aftaleindlån på 3-4 pct., hvorfor de i dag er et bedre alternativ end tidligere. Dette kunne f.eks. være relevant for dig som investor, hvis du har overvejelser om at allokere penge til et likviditetsmandat.

Obligationerne har set fra et helikopterperspektiv altså bedre vilkår for at generere attraktive afkast, end de har haft længe. Det er dog ikke ensbetydende med, at du som investor kan vide dig sikker på et tilfredsstillende afkast, da der er mange risikofaktorer, som kan påvirke obligationsmarkedet. Det er derfor vigtigt, at du gør dig nogle af de overvejelser, som er nævnt i dette indlæg. Samtidig er det også en god ide at gøre dig nogle tanker om, hvad formålet er med dine obligationer. Skal de fungere som et defensivt taktisk element til porteføljen? Eller skal de være en del af en mere aktiv strategi?

Har du brug for et samlet overblik over dine investeringer?

Som større investor kan det være vanskeligt at bevare overblikket over alle investeringer. Særligt hvis du er investeret gennem forskellige formueforvaltere.

Med Hemontos rapporteringsplatform får du det fulde overblik over dine investeringer på tværs af formueforvaltere, aktivklasser, valuta mv. Det giver dig de bedste forudsætninger for at træffe de rette beslutninger for porteføljen.

Hvis du vil høre mere, er du meget velkommen til at kontakte os.